Noticias

Como las opciones de Bitcoin por un valor de $ 203 millones vencerán hoy, ¿lo manejará el precio?

Posted:

Journalist

El 24 de abril Opciones de Bitcoin los contratos por un valor de $ 203.25 millones o 27.4k BTC vencerán. Este vencimiento masivo que tiene lugar en un solo día puede afectar el precio spot del activo digital. BTC observó fuertes ganancias de aproximadamente ~ 10% en tres horas el 23 de abril, lo que le ayudó a superar la resistencia de $ 7k. A pesar de que el pico durante el aumento se formó en $ 7,756, en el momento de la publicación, el valor de BTC había retrocedido a $ 7,532.19.

Fuente: Sesgar

BTC el precio spot ha sido afectado durante tales vencimientos antes. El 3 de abril, cuando caducaron las 11.500 opciones de BTC, el precio de la moneda cayó al menos un 5% durante el día. Esta tendencia se repitió el 11 de abril, cuando se ejecutaron 11.5k opciones de BTC y el precio de BTC estaba cayendo. El número de contratos del 24 de abril fue mayor que antes y, al observar los datos históricos, podría haber algunas turbulencias en el mercado de BTC.

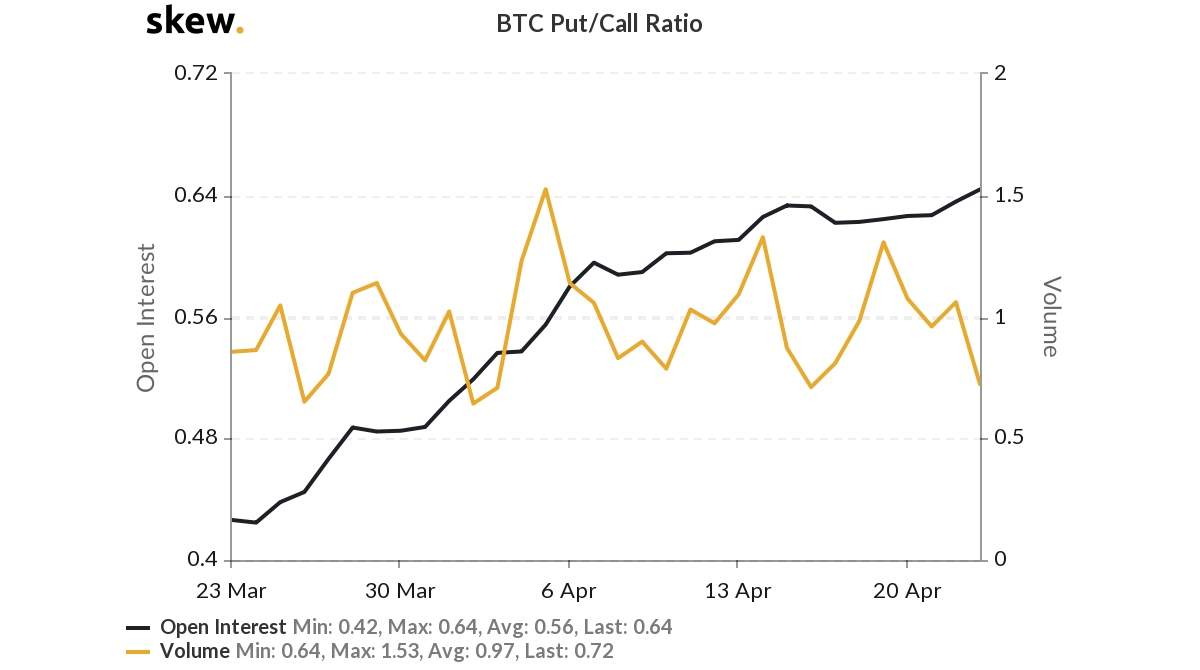

Otra medida que se vio afectada por la ejecución de los contratos fue el Interés Abierto. La OI agregada entre todos los intercambios ha aumentado gradualmente desde la caída en marzo. Sin embargo, el vencimiento de estos contratos de 27.4k BTC Options puede notar una caída.

Mientras que la relación Put / Call BTC ha estado observando el valor más alto de interés abierto desde la mayor caída de BTC. El OI estaba en 0.64, ya que el volumen había bajado a 0.72, y puede indicar que los compradores todavía estaban llegando al mercado.

Fuente: Sesgar

Como la proporción era inferior a 1, significaba que las llamadas estaban tomando ventaja sobre los put. El 22 de abril, los Puts lideraron ya que la proporción era de 1.06, lo que indica una liquidación. Sin embargo, algunos comerciantes a menudo usan esta métrica como un indicador contrario y compran cuando la proporción se mantuvo por encima de 1 y venden por debajo de 1.

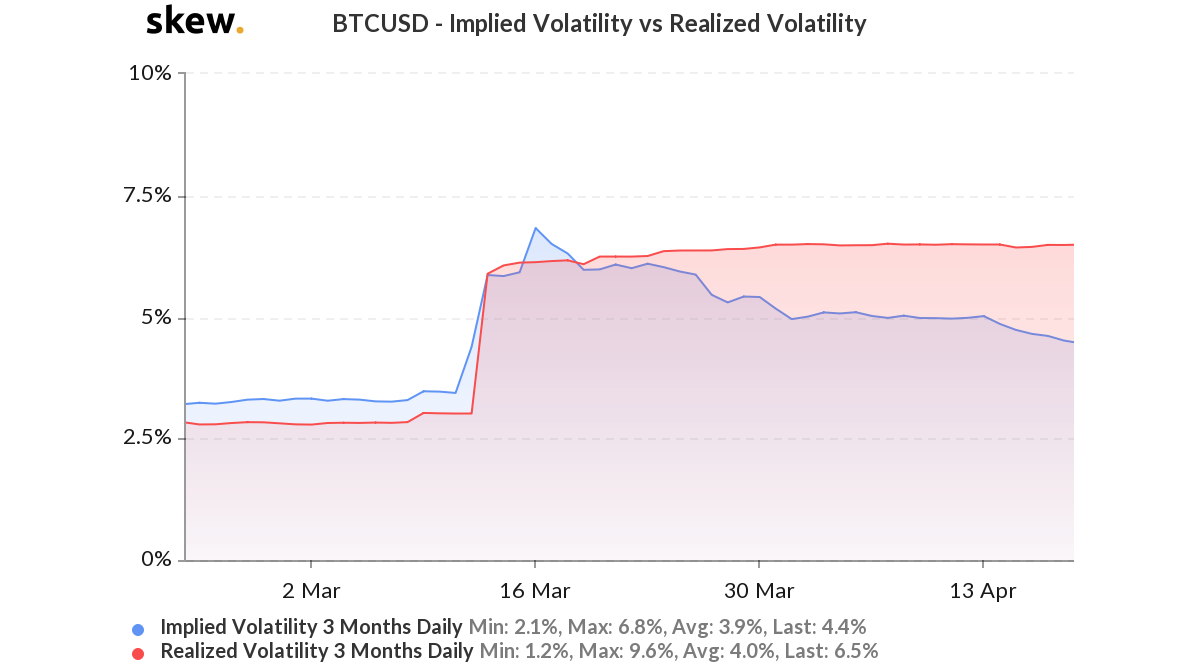

El fuerte movimiento de los precios en el mercado puede haber resultado en una brecha creciente entre la volatilidad implícita y la volatilidad realizada. Según los datos proporcionados por Sesgar, la volatilidad realizada que representaba el movimiento real de los activos digitales, se movía de lado. sin embargo, el volatilidad implícita que representaba el valor razonable de la volatilidad en función de las expectativas del mercado, se había reducido al 4,4%.

Fuente: Sesgar