Noticias

Bitcoin: los mercados bajistas anteriores comparten este parecido con el estado de BTC de 2022

Posted:

Journalist

Todas las cosas buenas deben llegar a su fin como Nodo de vidrioen un nuevo informe, encontró que la volatilidad volvió al Bitcoin [BTC] mercado la semana pasada. Según la plataforma de análisis de blockchain, la moneda líder, en el momento de la publicación, se negoció en un período de volatilidad históricamente baja. Además, muchas métricas dentro y fuera de la cadena insinúan un período inminente de «volatilidad elevada» para la moneda rey.

Antes de la semana pasada, el mercado de BTC se había caracterizado por un grado inusualmente bajo de volatilidad de precios. Esto contrastaba marcadamente con los mercados financieros más amplios (mercados de acciones, crédito y divisas) que han sido significativamente inestables.

Según Glassnode, si los precedentes históricos en los mercados bajistas sirven de algo, con la volatilidad actual en el mercado, el precio por BTC podría moverse en cualquier dirección cuando la volatilidad se calme.

¡Prepárate para el impacto!

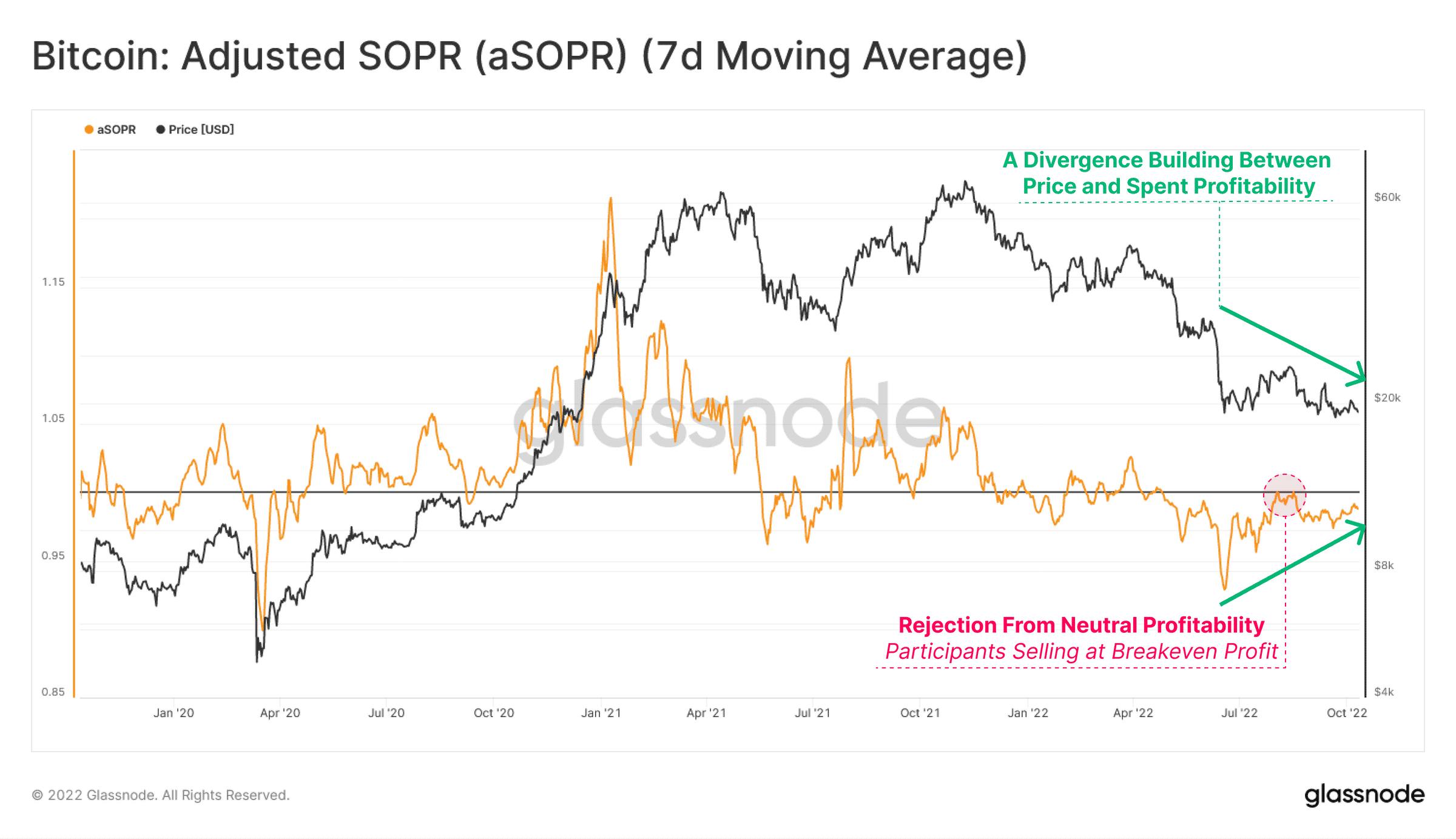

Glassnode también encontró una divergencia significativa entre la acción del precio de BTC y su relación de beneficio de salida gastada ajustada (aSOPR). Por contexto, cuando la métrica es precisamente una en una tendencia alcista, a menudo actúa como un soporte ya que los compradores tienden a comprar en la caída. Por el contrario, cuando aSOPR es igual a uno en un mercado bajista, actúa como resistencia ya que los inversores corretean por cualquier liquidez de salida disponible.

En el mercado actual, se estaba produciendo una divergencia precio/aSOPR. A medida que el precio de BTC disminuya, el volumen de pérdidas registradas también disminuirá. Esto indicaría el agotamiento de los vendedores dentro del rango de precios actual, encontró Glassnode.

Con el promedio semanal de aSOPR acercándose al valor de equilibrio de 1.0 desde abajo, Glassnode opinó,

«Es cada vez más probable que la volatilidad esté en el horizonte, ya sea como una ruptura o como otro rechazo».

Además, Glassnode consideró la métrica aSOPR de las cohortes de inversores constituyentes. Examinó las contribuciones de los titulares de BTC a corto plazo (STH) y los titulares a largo plazo (LTH) y encontró una similitud. Glassnode descubrió que la situación actual era idéntica a los mercados bajistas de BTC entre 2015 y 2016 y entre 2018 y 2019.

Para los titulares de STH, cuando se produjo la divergencia precio/aSOPR en el mercado bajista de 2015-2016, los compradores compraron la caída en lugar de la venta de pánico anticipada. Sin embargo, cuando volvió a ocurrir lo mismo en el mercado bajista de 2018-2019, los vendedores superaron a los compradores y muchos querían salir del mercado.

En el mercado actual, Glassnode descubrió que STH-SOPR se acercó una vez más al umbral de rentabilidad. Esto suele preceder a un período de gran volatilidad en el mercado de BTC.

Fuente: Glassnode

Para los titulares a largo plazo de BTC, Glassnode descubrió que su rentabilidad gastada seguía «languideciendo en mínimos históricos». Según el informe, dicho período de mínimos generalmente ocurre «hacia las profundidades del mercado bajista con solo el 3.3% de los días de negociación incurriendo en mayores pérdidas».

Fuente: Glassnode

opciones y futuros

Por último, los mercados de opciones y futuros de BTC no han sido excluidos de la volatilidad general del mercado. En cuanto al mercado de opciones, el precio de las opciones de volatilidad implícita (IV) a corto plazo alcanzó un mínimo histórico del 48% la semana pasada.

Del mismo modo, el volumen de negociación también fue testigo de una disminución a mínimos de varios años de $ 24 mil millones por día en el mercado de futuros. Esto, según Glassnode, se vio por última vez en diciembre de 2020.

Esta es una traducción automática de nuestra versión en inglés.