Noticias

Bitcoin: que sucede cuando lo ‘improbable’ se vuelve ‘más probable’

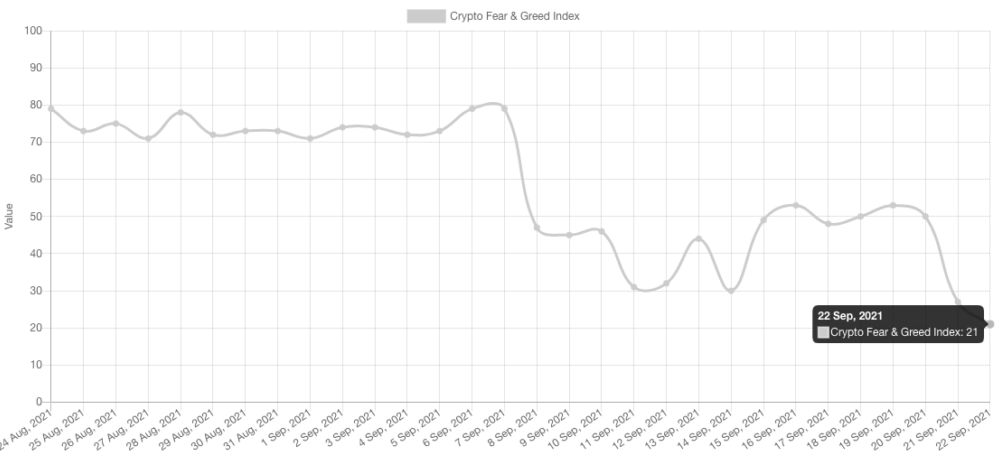

Durante los últimos 3 días, el precio de Bitcoin ha estado bajando mínimos: primero $ 46.8k, luego $ 42.5k y finalmente $ 39.6k. A medida que el precio de la moneda real se hundió momentáneamente por debajo de los $ 40 mil, durante las últimas horas del martes, el miedo se extendió como la pólvora. Consecuentemente, el índice F&G cayó a sus mínimos de un mes.

El índice antes mencionado considera factores que incluyen el impulso del mercado, la volatilidad, las tendencias sociales, el dominio y el volumen de operaciones. Los valores más altos generalmente se corresponden con la codicia, mientras que los valores más bajos resaltan el terror de los participantes del mercado. Al cierre de esta edición, este índice reflejaba explícitamente un valor de 21 [extreme fear].

Fuente: Alternative.me

¿Es válido el miedo que prevalece en el mercado?

Bueno, en un entorno volátil, lo poco probable se vuelve más probable. Siempre que el “mercado discutió” la volatilidad o la volatilidad implícita (IV) aumenta, se subraya el hecho de que los participantes esperan que el mercado se comporte de manera espectacular en las próximas sesiones de negociación.

En este punto, debe tenerse en cuenta que cuando cae la volatilidad implícita en el dinero (ATM IV), los operadores de opciones básicamente apuestan a que la prima de valor temporal que cobran será lo suficientemente alta en relación con el riesgo que están tomando.

El precio de Bitcoin, la mayoría de las veces, aumentaba cada vez que caía el ATM IV y viceversa. Durante la caída de enero, el IV fue bastante alto. De manera similar, durante el rally de abril, el valor de esta métrica fue bajo; para ser precisos, estaba restringido dentro del rango de 50% -100%. Durante el baño de sangre de May, nuevamente, la vía intravenosa se disparó masivamente.

El gráfico adjunto arriba no mostró ningún pico anormal en los últimos tiempos y el ATM IV se encontraba actualmente en la zona favorable del 50% al 100%. Esto, en general, es una señal positiva.

Fuente: Sesgar

Además, los niveles de sesgo parecían bastante decentes en el momento de escribir este artículo. El delta 25 es la medida más común de sesgo. El gráfico anterior muestra el sesgo de 1W, 1M, 3M y 6M 25d durante el último mes.

El eje y mide la diferencia entre el IV entre la llamada 25d y la put 25d del mismo vencimiento. El sesgo positivo generalmente sugiere que el mercado quiere pagar para poseer pagos al alza en relación con los pagos a la baja.

En tales situaciones, los largos naturales se abstienen de vender llamadas en sus monedas existentes y los especuladores también compran llamadas para tener una participación apalancada al alza. Ahora, el cuadro a continuación destaca que el optimismo de precios prevalece entre los operadores de opciones del mercado en gran medida.

Además, el «call buy: put sell» proporción era más de 1 en el momento de redactar este artículo, lo que implica que los operadores de riesgo que intentaban cubrir el riesgo a la baja no tenían mucho que decir.

Al observar el estado de las métricas antes mencionadas asociadas con el mercado de opciones, se puede decir que nada ha cambiado mucho estructuralmente para Bitcoin. Todavía se encuentra en una posición bastante buena para repuntar al alza en el futuro previsible. Consecuentemente, cuando eso suceda, el miedo se desvanecerá gradualmente del mercado en general.

Esta es una traducción automática de nuestra versión en inglés.