Noticias

El contrato de opciones de Bitcoin de 11.5k BTC caduca a medida que cae la volatilidad implícita

Posted:

Journalist

los Bitcoin El mercado de opciones verá una gran caducidad semanal el 10 de abril. Según los datos proporcionados por Skew, se ejecutaron 11.5k opciones de BTC que podrían haber influido en el precio spot. Bitcoin ya estaba bajando de su valor de $ 7k y había bajado a $ 6,922.31, en el momento de la publicación. La devaluación de más del 6% empujó una vez más el precio por debajo de los $ 7k, y la expiración de las opciones podría haberse sumado a la caída del precio.

Fuente: Sesgar

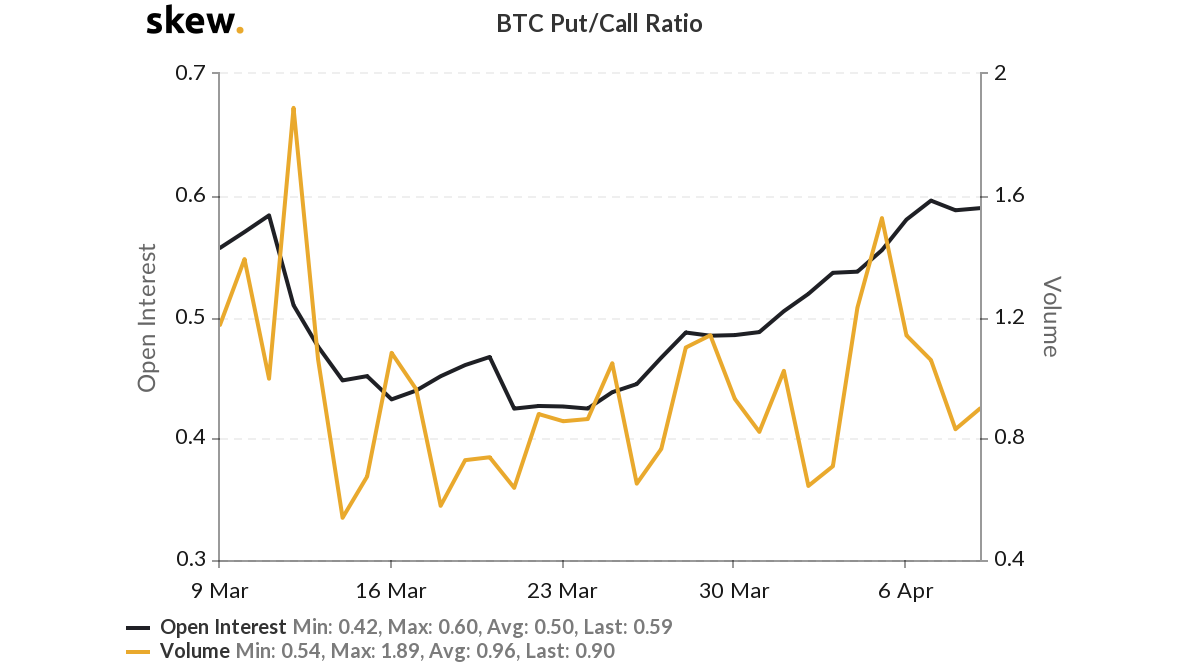

Con respecto a BTC Put / Call Ratio, el mismo cayó de 1.53 el 5 de abril a 0.90 9 de abril. Sin embargo, el interés abierto ha ido en aumento, ya que registró un valor de 0.59 el 9 de abril, en comparación con 0.55 el 5 de abril.

Fuente: Sesgar

La brecha creciente en el volumen y la OI indican que, aunque hubo menos contratos de Opciones, hubo pedidos a granel con vencimiento el 10 de abril. La tasa de caída también fue una señal de una creciente presión de compra, ya que los operadores estaban eligiendo opciones de compra o los contratos de derecho a comprar en oposición a las opciones de venta, o los contratos de derecho a vender.

El OI para las transferencias de llamadas ha aumentado significativamente. El 21 de marzo, la proporción era de 0,42 y desde entonces aumentó un 114%. Se observó que el volumen total de opciones de BTC en Deribit y OKEX el 10 de abril era de 180 BTC.

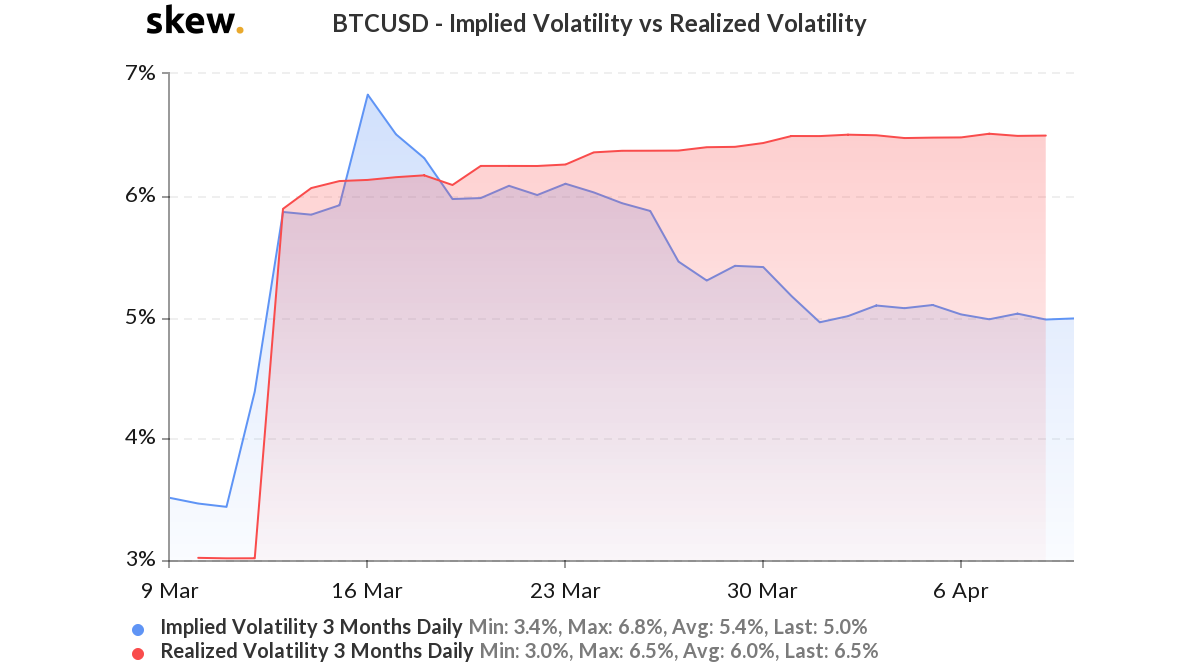

Mientras que, la volatilidad implícita ha disminuido, lo que indica que la volatilidad pronosticada por el mercado caerá en el futuro.

Fuente: Sesgar

De acuerdo a Sesgar, el volatilidad implícita y la volatilidad realizada se disparó cuando BTC cayó el 12 de marzo. La volatilidad implícita se disparó y se estrelló entre el 15 de marzo y el 19 de marzo, después de lo cual comenzó su tendencia bajista. Esto fue cuando el precio de BTC comenzó su esfuerzo de recuperación y cuando el precio comenzó su ascenso, la volatilidad implícita se redujo. El 9 de abril, la volatilidad implícita diaria de 3 meses estaba en 5%, mientras que la volatilidad realizada descansaba en 6.5%.