Noticias

El Salvador y por que la adopción apresurada de la criptografía no es el camino a seguir

Posted:

Journalist

Ha habido mucha pompa y celebración. Recientemente, antes de que las correcciones lo establecieran, Bitcoin alcanzó su último récord histórico en las listas. De hecho, Ethereum también logró hacerse con su ATH. Además, Estados Unidos obtuvo su primer ETF de Bitcoin y registró una participación en números récord. Las monedas Meme como Shiba Inu y Dogecoin también están triunfando en este mundo, a pesar de que no hay un caso de uso aparente. Incluso los países han comenzado a adoptar criptomonedas, con El Salvador a la cabeza y «comprando la caída».

Sin embargo, en medio de toda esta fanfarria, uno debe aceptar los riesgos asociados con ella. Una gran parte de este mercado de 2,66 billones de dólares puede desestabilizar el sistema financiero actual tal como lo conocemos. Y, los países que luchan por hacer que las criptomonedas como Bitcoin sean de curso legal deben pensar en esto antes de seguir adelante.

¿Cuál es el truco?

Los defensores argumentan que Bitcoin revolucionaría las finanzas tal como las conocemos y ayudaría en el proceso de llevar la banca a los no bancarizados. Sin embargo, primero hay que profundizar en la naturaleza de las personas.

La tecnología Blockchain, junto con la visión de las criptomonedas, puede hacer milagros, pero hay algunas salvedades. Si no se implementan adecuadamente, las criptomonedas pueden destruir la riqueza de una nación en desarrollo y empujar a millones de personas por debajo del umbral de la pobreza.

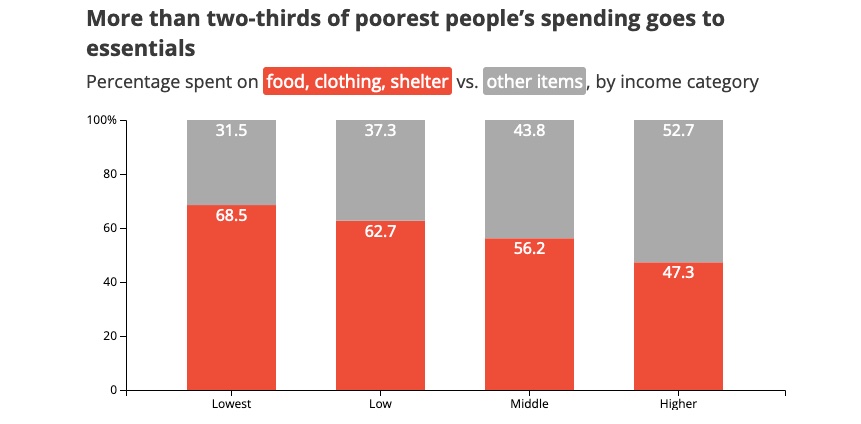

Cómo y por qué podrías preguntar. Bueno, solo eche un vistazo a los hábitos de gasto de las personas en las economías en desarrollo.

Estas cifras proceden del Base de datos de consumo global del Banco Mundial, la fuente de datos más completa sobre los patrones de gasto de los consumidores en los países en desarrollo. Estos datos nos ayudan a comprender qué impulsa el gasto de los consumidores en los mercados emergentes. Y está claro que en los países en desarrollo, la gente pobre se ve obligada a gastar la mayor parte de lo que gana en productos básicos como comida, ropa y vivienda.

Fuera de esto, la población del segmento de ingresos bajos y medios tiende a ahorrar o invertir tanto dinero como puede ahorrar. Sin embargo, los datos de los países desarrollados difieren marcadamente de los de los países en desarrollo. A pesar de que las tasas de ahorro difieren enormemente entre los países desarrollados, datos sugiere que muestran una tendencia común: una disminución constante a lo largo del tiempo.

Por ejemplo, Francia e Italia ahorraron más del 17% de la renta nacional en 1970, pero solo el 2% en 2006. Estados Unidos ahorró el 9% en 1970, pero solo el 2% en 2006.

¿Población reacia al riesgo?

Esto dice claramente una cosa simple. A las personas de las economías en desarrollo les gusta ahorrar tanto como puedan después de realizar gastos esenciales a largo plazo. Ahora, los ahorros significan principalmente cuentas bancarias, depósitos fijos, bonos del gobierno y cosas por el estilo.

Algunos que tienen un poco más de ingresos que el resto también se aventuran en el mercado de valores comprando fondos mutuos que tienen el potencial de vencer la inflación por un margen saludable. Pero ese es un porcentaje muy pequeño de la población.

Además, las cifras de inversión activa en los mercados de valores son aún más bajas en estas economías. Por ejemplo: según un artículo de marzo de 2021, solo 3,7% de la población india invierte activamente en los mercados de valores. Esa es una cifra deplorable cuando se compara con su vecino asiático más cercano, China, donde invierte cerca del 12,7% de la población.

Para un poco más de contexto, más del 53% de los población en los Estados Unidos invierten su dinero en los mercados de valores.

Ahora, un comportamiento como este puede atribuirse a una cantidad de ingresos por parte de los ciudadanos de estos países. Gracias a su paridad de poder adquisitivo significativamente mayor, las personas en los EE. UU. Ganan suficiente dinero para tener una mayor cantidad de ingresos disponibles que pueden invertir.

Sin embargo, en estas economías en desarrollo, la mayoría apenas gana lo suficiente para llegar a fin de mes. Aquí radica el riesgo de adopción de criptografía en países como estos.

Problema 1: adopción de criptografía no planificada

La adopción de criptografía no planificada puede provocar efectos secundarios devastadores.

El Salvador: el primer país del mundo en reconocer oficialmente Bitcoin como moneda de curso legal. Ahora, consideremos dos situaciones opuestas en este escenario. El primero: uno en el que el valor de Bitcoin sigue aumentando con el tiempo, de manera gradual y constante, ocasionalmente tomando descansos, pero nunca disminuyendo significativamente. La segunda situación sería un accidente.

La primera situación sería ideal. A los ciudadanos de El Salvador se les paga en Bitcoin, gastan Bitcoin y, eventualmente, si alguna vez quieren, pueden cambiarlo por una cantidad de dólares estadounidenses que será equivalente o mejor de lo que lo obtuvieron.

Parece ideal, ¿verdad? Pero, veamos el otro lado. Un día después de que el propietario de una pequeña empresa recibe un pago de $ 100 en Bitcoin, se corrige en un 20%. Una corrección del 20% no es desconocida en el mercado de las criptomonedas. Casi de inmediato, el poder adquisitivo del propietario se redujo en un 20%, lo que resultó en una cantidad equivalente de erosión de la riqueza.

Problema 2: Valor contable

Los mercados de valores consisten en el concepto de valor contable. Es la diferencia neta entre los activos totales y los pasivos totales de una empresa. El valor en libros refleja el valor total de los activos de una empresa que los accionistas de esa empresa recibirían si la empresa fuera liquidada. Entonces, los accionistas tienen cierta preservación de capital en su lugar.

Sin embargo, en el criptoespacio, el concepto de valor contable no existe realmente. El equivalente fiduciario de una criptografía puede pasar de astronómico a cero en cuestión de horas. Tome el ejemplo de SQUID, por ejemplo.

Los valores contables de las empresas que cotizan en bolsa garantizan que no se borre toda la riqueza de los inversores, incluso si se revela alguna estafa, que prácticamente está ausente en las criptomonedas. Los valores de Cryptos se basan en su historia para el futuro, que puede cambiar de la noche a la mañana, y esto conduce a una erosión masiva de la riqueza.

Asunto 3: Regulaciones

Los mercados de valores se rigen por un estricto conjunto de leyes y regulaciones que penalizan las irregularidades para salvaguardar a un inversor honesto. Los criptomercados carecen de eso en este momento y, por lo tanto, tiene estafas de salida y esquemas Ponzi como OneCoin.

Sin embargo, las regulaciones son algo complicado. La regulación tiene sus beneficios para proteger a un inversor, mientras que las lagunas normativas pueden utilizarse para hacer precisamente aquello contra el que se supone que deben actuar.

Las regulaciones pueden ayudar a eliminar las malas criptomonedas que ingresan al mercado, pero las regulaciones mal motivadas pueden dañar las perspectivas de buenas monedas.

Número 4: Ballenas

Los defensores de las criptomonedas argumentan que un sistema monetario verdaderamente descentralizado eliminaría todos los problemas que tienen las monedas fiduciarias reguladas tradicionalmente. Pero, en un mundo donde las llamadas ‘ballenas’ están intercambiando monedas fiduciarias para comprar criptomonedas, todo el punto de descentralización está perdiendo fuerza. Mientras las criptomonedas sigan siendo una clase de activos y aún no una moneda per se, la necesidad de regulación es primordial. Esto se debe a que la existencia de ballenas genera mucha especulación en el mercado.

Por ejemplo, si cierta ballena de Bitcoin cambiara sus reservas a dólares, los salvadoreños perderían una gran parte de su poder adquisitivo que resulta de la repentina oferta en el mercado. Una venta tan importante también podría desencadenar una caída posterior, ya que cada vez más personas intentarán cobrar.

A continuación, se muestran algunos ejemplos de las diez principales «ballenas» que poseen la mayor parte del suministro de algunas monedas populares.

Porcentaje de tenencia de las 10 «ballenas» más importantes | Fuente: MonedaMercadoCap

Los actores institucionales más grandes y ricos en efectivo en los mercados de valores por mandato tienen que informar a los intercambios y reguladores de su decisión de vender o comprar en el mercado abierto, y dicha información se hace pública periódicamente.

Sin embargo, ese no es el caso aquí.

Entonces, ¿renunciamos a las criptomonedas por completo?

¡Para nada! El concepto básico detrás de las criptomonedas es profundo y profundo. Una existencia ideal de tal sistema resolvería verdaderamente una gran cantidad de problemas del mundo real. Mucho de lo que defienden los defensores de la criptografía es cierto y muy bien puede suceder si esto se convierte en la corriente principal.

Hasta entonces, siempre que las criptomonedas sigan siendo una clase de activo, una tasa de adopción lenta y constante garantizaría que se lleve a cabo una distribución verdaderamente equitativa y que las personas no pierdan la riqueza que tanto les costó ganar de manera injusta.

Esta es una traducción automática de nuestra versión en inglés.