El desarrollo de un "círculo exagerado" es contagioso en la industria de activos digitales y la mayoría de las veces, la mayoría de los usuarios tienden a unirse al carro. Una situación similar está ocurriendo actualmente con respecto a Ethereum y sus planes ETH 2.0, con muchas personas que ahora acuden al ecosistema con genuino optimismo.

Aunque hay razones legítimas detrás de tales casos de optimismo (ETH 2.0 Siendo uno de ellos), ciertas narrativas alcistas vinculadas a Ethereum, especialmente aquellas basadas en métricas, pueden ser un poco sesgadas a veces.

El jefe de DTC Capital, Spencer Noon, había tenido recientemente reclamado Ethereum es la única red después de Bitcoin que cobra tarifas de transacción significativas en seguridad. Consideró el hecho antes mencionado como un signo alcista. Sin embargo, un informe reciente de Glassnode arrojó más luz sobre lo mismo y aclaró cómo se distribuyen estas tarifas en distintas transacciones.

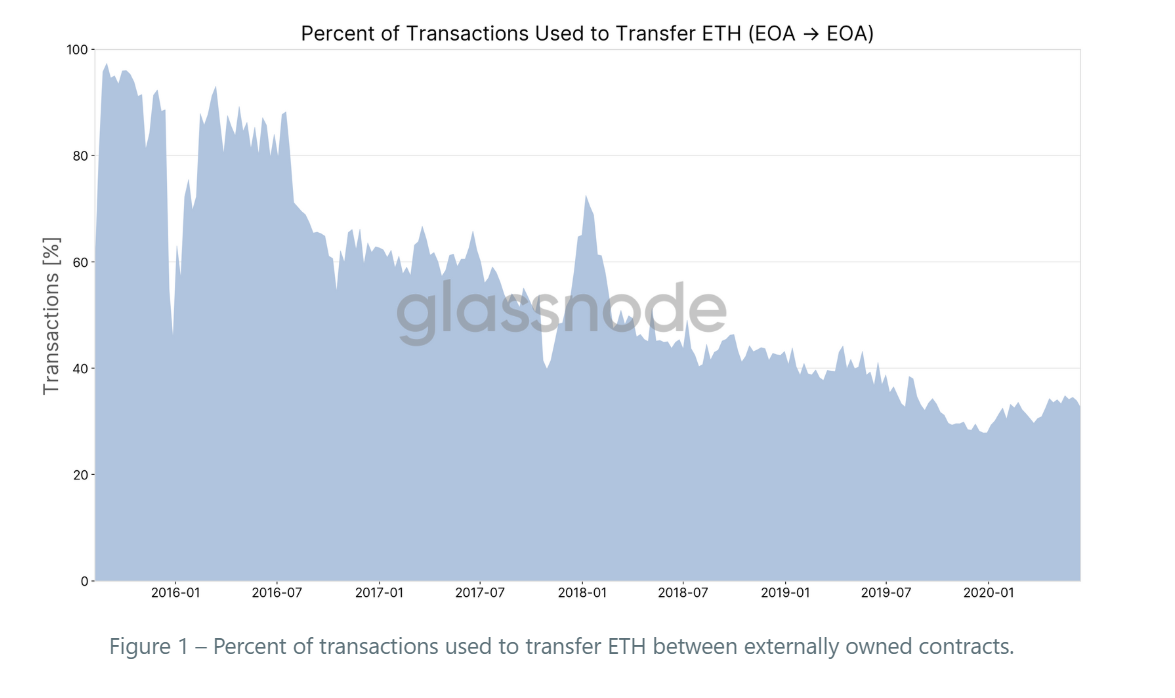

De acuerdo a lo anterior análisis, la red Ethereum ha procesado menos transacciones con el tiempo para transferir ETH entre cuentas de propiedad externa (EOA).

EOA son definido como cuentas que están controladas por claves privadas y no tienen código asociado con la cadena de bloques. Un mayor porcentaje de usuarios suele ser cuentas EOA.

Fuente: Glassnode

El cuadro adjunto sugiere que solo el 34,2% de las transacciones de la red se utilizaron para transferir ETH entre EOA, mientras que solo el 10,7% de las tarifas totales se gastaron en transacciones en 2020. Estas estadísticas son claramente una indicación de que las transferencias de éter entre usuarios no han sido el principal caso de uso para Ethereum.

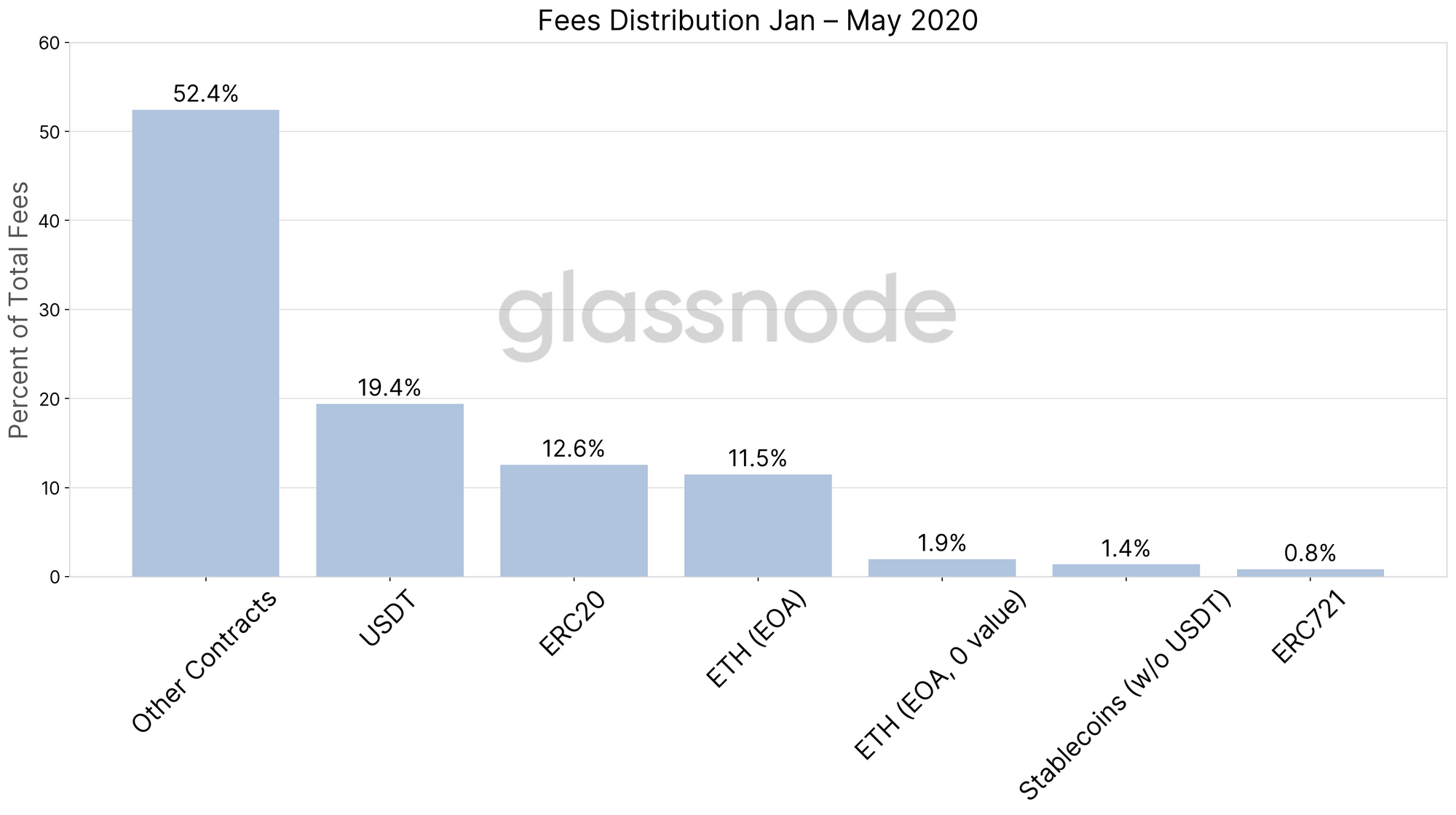

Entonces, ¿qué pasa con el 89.3% de las tarifas de transacción en Ethereum?

Fuente: Glassnode

El cuadro aquí ilustra la distribución completa de tarifas en Etheruem desde 2016.

Fuente: Glassnode

Como se identificó, en 2020, alrededor del 52.4 por ciento de las tarifas se están utilizando en "otros contratos". Estos "otros contratos" no utilizan los estándares ERC20 o ERC721, lo que significa que el éter apenas se usa aquí para ningún caso de uso. El informe agregó además,

"USDT, que ha aumentado de prácticamente cero a principios de 2019 a casi actualmente 20%. Otros contratos ERC20 ascienden a 12,6%y transferencias ETH entre EOA 11,5%. Transferencias ETH de valor cero a EOA (1,9%), otras transacciones de stablecoin (1,4%) y los contratos ERC721 (0.8%) en un segundo plano."

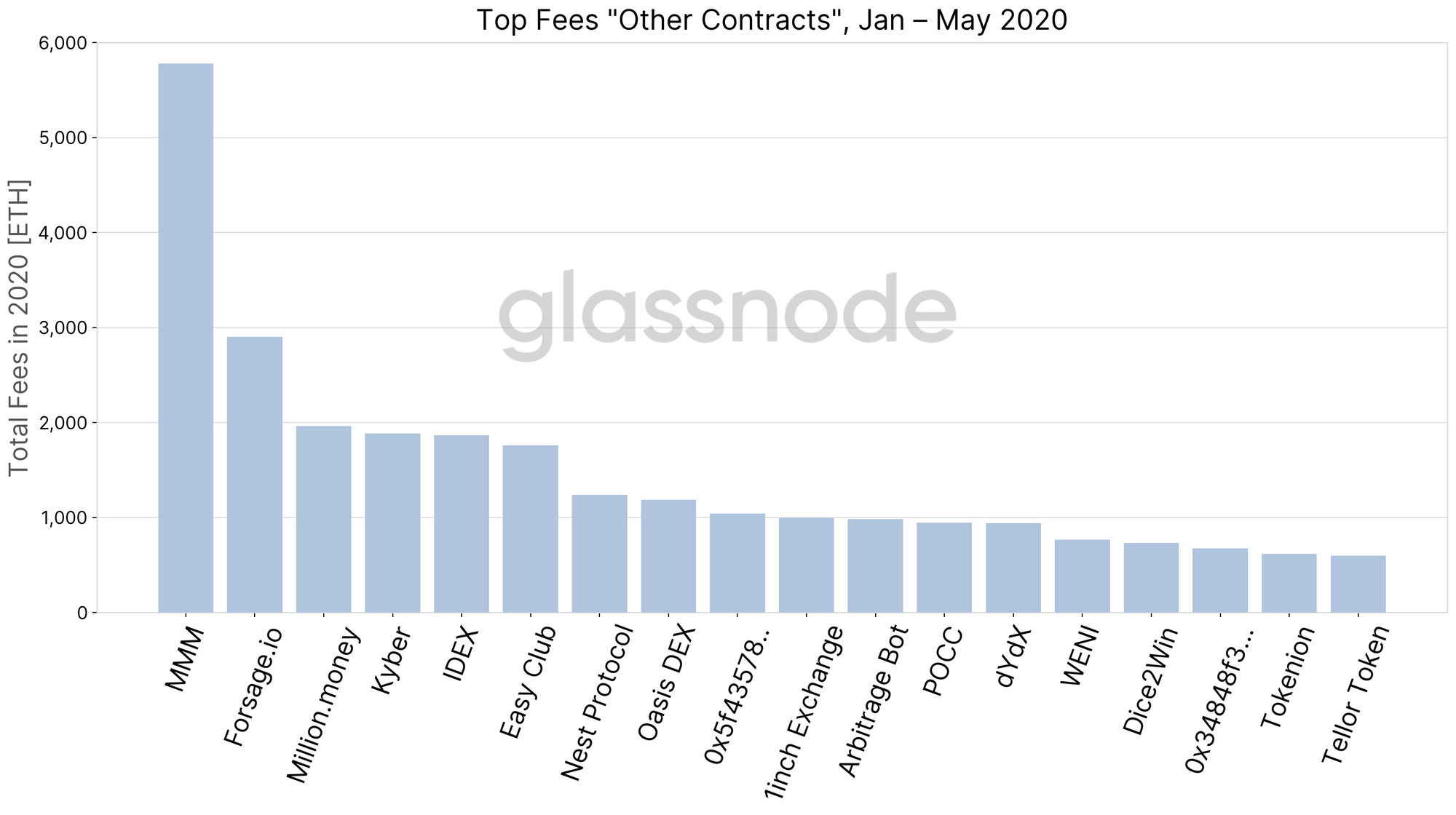

Fuente: Glassnode

Estos otros contratos en la discusión que acumularon la mayor parte de las tarifas de transacción incluyeron DeFi, juegos, tokens y, sorprendentemente, una compañía de esquema Ponzi llamada MMM. La compañía de estafas también lideró la lista de tarifas totales en 2020 entre las transacciones de "otros contratos", que, para ser justos, no es un buen color en Ethereum.

La emisión de Stablecoin también ha dominado la cadena de bloques de Ethereum en los últimos meses, un tema intensamente discutido en anteriores informes.

¿Las tarifas de transacción más altas siguen siendo optimistas para Ethereum?

Sí, las tarifas de transacción más altas siguen siendo un escenario positivo para Ethereum, pero no Éter.

Tendemos a olvidar que el desarrollo de la cadena de bloques de Ethereum no se ha manifestado en un crecimiento de la valoración de Ether en los últimos meses. Si la emisión de stablecoin se tradujera directamente en el crecimiento real de la criptografía, la narrativa alcista habría sido justificable.

Sin embargo, se puede especular que en este momento, la utilidad de la criptomoneda Ether disminuirá aún más, ya que muchos emisores en la cadena de bloques Ethereum, aquellos que poseen el activo, están descartando descaradamente estos tokens para liberar efectivo para sus operaciones . Por lo tanto, es posible que la valoración de Ether enfrente una mayor depreciación, incluso si su importancia funcional en Ethereum sigue siendo alta.

Tu opinión es importante para nosotros!

Esta es una traducción automática de nuestra versión en inglés.