Noticias

Ethereum Options pinta una imagen bajista después de la reciente acción del precio

Posted:

Journalist

Siguiendo el ejemplo de Bitcoin, Ethereum los precios cayeron el 10 de mayo en un enorme 14% en una hora. Esto llevó el valor del segundo activo digital más grande de $ 210.06 a $ 180.01. Esta caída repentina en el precio del éter pintó una imagen bajista destacada en su mercado de derivados.

Opciones de Ethereum El mercado notó el sesgo de 25 días que informa un fuerte aumento en el corto plazo. El sesgo de 1 mes, que estaba en 2.4%, saltó a 24%, lo que indica un aumento en el contrato de opciones de Ethereum. Sin embargo, lo mismo no se reflejó en el sesgo a largo plazo de los períodos de 3 y 6 meses. El sesgo de 3 y 6 meses se movió bajo cero a -11.1% y -8.4% el 10 de mayo, lo que indica que el pánico de la caída hizo que muchos optaran por no participar del mercado de opciones de ETH. Sin embargo, cuando el mercado comenzó a comerciar, los compradores se interesaron en el mercado de opciones.

Fuente: Sesgar

Al cierre de esta edición, el sesgo de 1 mes se situó en 3.4%, mientras que el sesgo de 3 meses y 6 meses se situó en 1.6% y 0.2%, respectivamente. El bajo rango de sesgo a largo plazo podría ser una señal de que los operadores pierden interés en el mercado de opciones de ETH.

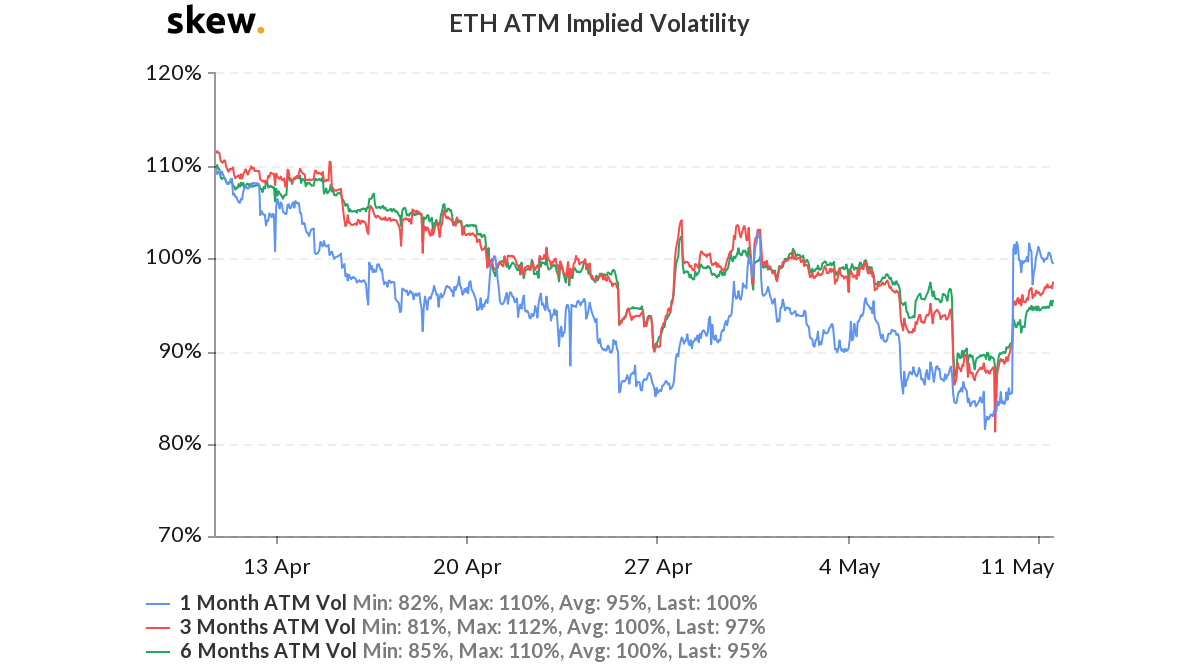

Del mismo modo, el cajero automático a corto plazo implicaba la volatilidad de Ethereum, que navegaba bajo el IV a largo plazo, cruzó durante el IV de 3 meses y 6 meses el domingo. La volatilidad implícita de 1 mes, que fue de alrededor del 85%, aumentó al 101%, lo que indica la especulación del mercado de un futuro volátil. La última volatilidad implícita registrada a corto plazo fue del 100%, mientras que las volatilidades a más largo plazo no fueron mucho mayores.

Fuente: Sesgar

La incertidumbre de los precios ha aumentado en el mercado de derivados ETH. La venta masiva en el mercado de futuros ETH no ayudó con el mercado de pánico e indicó que los vendedores podrían estar haciendo cola. El mercado de opciones vio una afluencia de Puts por cortos, visto como una señal bajista ya que los operadores estaban comprando más contratos para vender un activo que para comprar.