Noticias

Informe afirma que las ‘redes mCBDC a gran escala’ podrían ahorrar $ 100 mil millones por año

Muchas partes interesadas poderosas están desesperadas por reducir las costosas tarifas de las remesas transfronterizas. En este contexto, la El FMI había notado que, según se informa, más de 100 países están estudiando el desarrollo de CBDC. Últimamente, varios bancos centrales han estado trabajando juntos para lograr lo mismo.

Con ese fin, un reporte por JP Morgan y Oliver Wyman demostraron recientemente cuánto dinero se podría ahorrar con el uso de monedas digitales del Banco Central de múltiples o multidivisas conocidas como mCBDC.

Operaciones bancarias en CBDC

Reunir a los bancos centrales internacionales para crear y probar una plataforma para las remesas CBDC en varias monedas no es una tarea fácil ni asequible. Los ahorros deben justificar los costos de los insumos. Bueno, para abreviar la historia, el informe reclamado

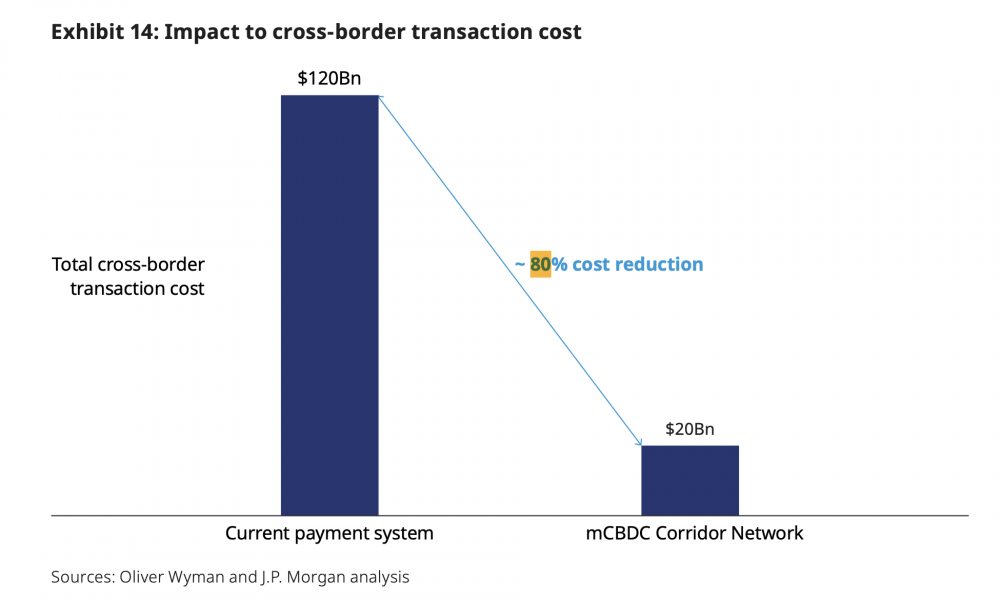

,«Una red mCBDC a gran escala que facilite los pagos transfronterizos en tiempo real las 24 horas del día, los 7 días de la semana, y los acuerdos FX PvP podría ahorrar a las empresas globales casi $ 100 mil millones al año».

Naturalmente, un lector podría preguntarse cuánto se está desangrando en este momento. De acuerdo con la reporte, los flujos de transacciones transfronterizas en 2020 fueron de alrededor de $ 23,5 billones. Sin embargo, el costo de hacer posibles estas transacciones, excluidas las tarifas de cambio de divisas, fue de aproximadamente $ 120 mil millones.

El informe señalado este valor fue aproximadamente un tercio del PIB de Singapur. Si eso no fuera suficiente, el tiempo promedio de liquidación fue según se informa dos o tres días.

En otras palabras, los mCBDC podrían reducir costos

hasta en un 80%.Fuentes: Análisis de Oliver Wyman y JP Morgan

¡Cuente con nosotros!

Si bien el progreso de China con su CBDC es bien documentada, el informe destacó la participación de las economías de la ASEAN. Eso dijo,

«La región también ha demostrado fuertes incentivos para impulsar la innovación de pagos transfronterizos (por ejemplo, el Proyecto Jasper-Ubin, el Proyecto Inthanon-LionRock, el Puente mCBDC y el Proyecto Dunbar) y promover la integración regional (por ejemplo, la Asociación Económica Integral Regional)».

Sin embargo, las cifras propuestas no son una garantía. De hecho, el informe sugirió que las redes de corredores de mCBDC parciales y totales podrían tomar forma en el futuro.

Sobre la cuestión de los esfuerzos comerciales, el informe comparado sistemas existentes, incluidos Ripple y SWIFT. Si bien SWIFT encabezó a la compañía blockchain en la cuestión de la transparencia, Ripple fue un claro ganador en acuerdos instantáneos. Ambos estaban más o menos igualados en términos de bajos costos, pero la volatilidad de XRP se citó como un problema.

Aún así, vale la pena señalar que FNALITY y su «Redes cuasi-CBDC»

también tuvo un desempeño comparablemente bueno en estas tres áreas.Una razón estable para las CBDC

Durante un episodio de la Pensando en Crypto pódcast, Ex presidente de la CFTC Chris Giancarlo puntiagudo a la popularidad de las monedas estables como una posible razón para el aumento del interés en las CBDC. Él dijo,

«Creo que los bancos centrales están mirando CBDC [because of] el increíble aumento de las monedas estables. El surgimiento de las monedas estables como un mecanismo internacional de pago y liquidación en los últimos 18 meses, ha llevado a los bancos centrales a lo que yo llamo un momento de lucha o huida «.

Esta es una traducción automática de nuestra versión en inglés.