El presidente de la SEC, Gary Gensler, visitó el Instituto Aspen para una conferencia este verano y dejó en claro que las reglas eran «tremendamente claras» sobre los activos digitales. Dijo algo similar en una entrevista reciente con el Tiempos financieros, instando a los desarrolladores de blockchain y fintech a «hablar con nosotros, ¡adelante!» El destino de la industria, como todas las finanzas, depende de la confianza, agregó.

Alentada por estas palabras, una de las empresas más grandes de la criptoindustria, Coinbase, se acercó para recibir orientación sobre su nuevo producto.

¿Qué pasó después? Bien, Coinbase recibió un aviso de Wells más rápido de lo que podía decir «claridad regulatoria». Este es ahora otro capítulo en la relación de amor y odio de la SEC con las organizaciones de criptomonedas. Esta vez, sin embargo, podría ser más personal de lo que parece.

Breve flashback en 3, 2, 1…

Como informó anteriormente por AMBCrypto, la Comisión de Bolsa de Valores de Estados Unidos (SEGUNDO) recientemente entregó a Coinbase un aviso de Wells en bandeja de plata. Un aviso de Wells es la forma en que un regulador le dice a una empresa que tiene la intención de demandar a la empresa en los tribunales. El aviso en cuestión apareció en la parte posterior del programa ‘Préstamo’ de Coinbase. No hace falta decir que el CEO de Coinbase, Brian Armstrong, está al borde de su ingenio.

En Twitter, Armstrong reclamado la amenaza de acciones legales fue una sorpresa ya que la organización ha estado hablando con la SEC durante semanas antes del lanzamiento de su producto de préstamos. Ahora, mientras muchos en la comunidad están empatizando con Coinbase, es difícil mirar más allá del nivel de ingenuidad mostrado por la empresa pública.

Quiero decir, ¿qué esperabas, Brian? ¿Un beso y un saludo de buena suerte de los reguladores más ambiguos de Estados Unidos?

La reacción de Coinbase de la SEC no es sorprendente

Al agregar Coinbase a su lista de clientes insatisfechos, no es de extrañar que la SEC haya continuado a la ofensiva contra las organizaciones relacionadas con las criptomonedas. Los reguladores a menudo han mantenido su aparente opinión de que el gran tamaño del ecosistema de activos digitales los obliga a asegurarse de que estas operaciones se encuentren dentro del ámbito de las leyes y directrices existentes.

Sin embargo, Ripple está justo al lado y la SEC no ha cumplido exactamente las reglas.

Según Armstrong, Coinbase no recibió ninguna explicación concluyente de por qué su programa de préstamos o su posible contrato de préstamo se considera una titulización de un activo, en este caso, USDC. Resuena bastante bien con el hecho de que la Comisión también negado Moción de Ripple para probar su aplicación de prueba de Howey.

De hecho, la SEC respondió gloriosamente que Ripple No como las respuestas que recibieron, por lo tanto, seguían adelante con el movimiento.

Pero, ¿no se supone que los reguladores deben explicar el razonamiento detrás de tales demandas? Los ejecutivos de Coinbase están reflexionando sobre la misma pregunta, al igual que Ripple hace unos meses.

Además, la SEC también exigió que el intercambio proporcione información sobre los clientes de su lista de espera del programa de préstamos. Esta es la SEC que intenta violar las violaciones de la privacidad, lo que da más credibilidad a la impresión de que el sentimiento anti-criptografía es popular entre los responsables políticos clave.

¿Un motivo oculto para proteger el sistema financiero tradicional?

Antes de sumergirnos en esa narrativa, aquí hay un resumen de lo que se trata el programa Coinbase Lend.

El plan propuesto es que el intercambio permitirá a sus clientes prestar su USDC en la plataforma, a cambio de un interés anual del 4%.

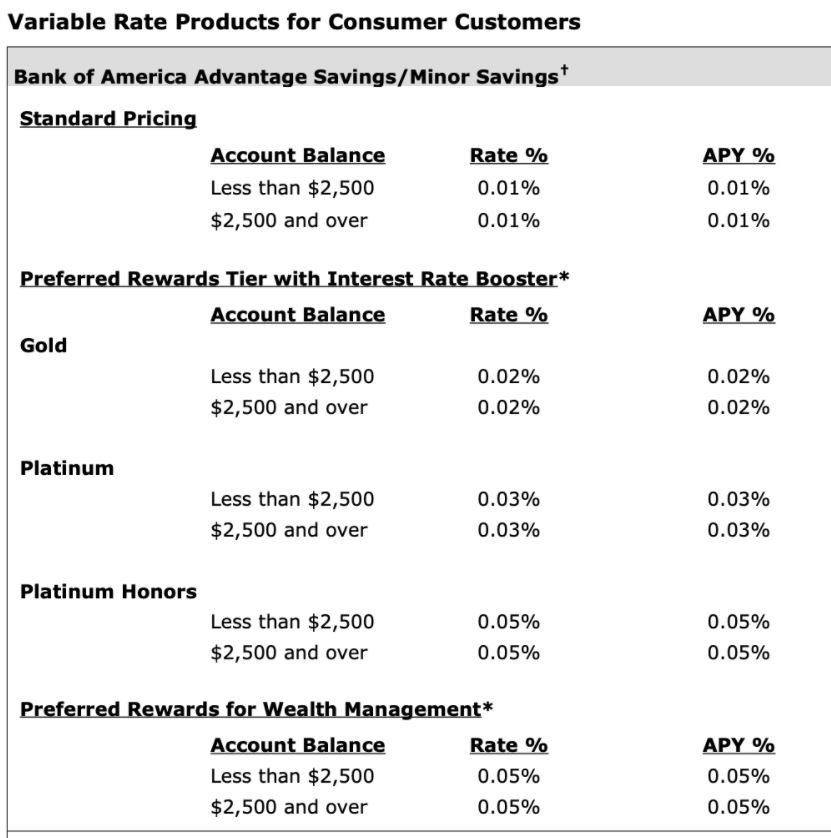

Ahora, USDC es una criptomoneda, pero también es una moneda estable. Por tanto, su valor es más o menos de 1 dólar en todo momento. Ahora, un interés anual del 4% no parece mucho. Sin embargo, a modo de comparación, aquí está el desglose de productos de tasa variable para clientes consumidores en el Bank of America.

Como se ilustra arriba, el interés anual ofrecido por Coinbase es mucho más alto que el de Bank of America. Según los datos, el interés anual del 4% es 8 veces mayor que el promedio nacional de las cuentas de ahorro en Estados Unidos.

Ahora, es más fácil entender por qué la SEC querría carne de res con empresas de cifrado no reguladas. Especialmente cuando sus queridos bancos se enfrentan a la amenaza de salidas de capital.

Coinbase ofrece actualmente un interés anual más alto que los bancos y también es una empresa que cotiza en bolsa. Sus volúmenes de negociación trimestrales de $ 500 mil millones pueden ser suficientes para atraer clientes potenciales a su programa de préstamos. Esto invariablemente daría lugar a flujos de capital de los bancos a los criptoactivos. La SEC puede ser ambigua, pero la agencia y sus ejecutivos no son estúpido. De hecho, es probable que hayan identificado el panorama general.

La acción legal de la SEC contra Coinbase también podría ser una indicación de la próxima aplicación federal contra los criptopréstamos. Y, ¿qué mejor manera de enviar un mensaje que ir tras la marca líder de Coinbase?

Sin embargo, ¿están limpias las manos de Coinbase?

Sin sonar como una animadora del intercambio, es imperativo seguir ambos lados de una historia. Ahora bien, podría ser técnicamente incorrecto sugerir que los argumentos de Coinbase sobre los préstamos se resisten a ser un activo titulizado. En lo que respecta a las leyes de valores de EE. UU., Un contrato de préstamo puede probarse como una garantía, pero la forma en que la SEC ha conducido el asunto puede considerarse fuera de lugar.

Sin embargo, aquí está el gancho potencial. De acuerdo a David Canellis, la SEC y Coinbase han estado teniendo estas conversaciones durante aproximadamente 6 meses. Eso es al menos un mes antes de que la compañía saliera a bolsa en abril de 2021.

Ahora, abundan las especulaciones de que Coinbase podría haber sabido antes que su programa de préstamos caerá bajo el estandarte de la seguridad.

Fuente: Twitter

Coinbase tuvo que salir a bolsa antes de lanzar el programa de préstamos porque la credibilidad de cotizar en bolsa obviamente ayuda mucho.

Considere esto: con respecto a las ventas de acciones de información privilegiada, los primeros inversores de Coinbase arrojaron $ 5.44 mil millones en acciones al por menor en 145 días. Eso es 5 veces más que la lista reciente de empresas que lanzaron su oferta pública inicial.

Por lo tanto, los argumentos de los ejecutivos de Coinbase de que no tenían idea de la demanda hasta hace poco pueden ser falaces. La SEC aún no ha respondido a esas afirmaciones, por lo que todavía hay algo a lo que prestar atención.

Nadie gana la pelea

La innovación financiera global está actualmente en riesgo con la disputa SEC-Coinbase. No es frecuente que haya inversores multimillonarios como Mark Cuban indicando que las acciones de la SEC pueden llevar a la pérdida de billones de dólares en beneficio económico para Estados Unidos.

Eso es definitivamente cierto.

Si bien las manos de Coinbase pueden no estar limpias aquí, también es injusto sugerir que el programa de préstamos es incorrecto o inmoral. Coinbase está propagando un proceso debidamente examinado para su programa de inversión para que puedan disociar el USDC de cualquier tipo de volatilidad de precios. Dichos productos de criptomonedas pueden ayudar al inversor general a cerrar la brecha entre los inversores existentes.

Ya no es una «situación de ricos volviéndose más ricos». Sin estas opciones, la mayoría de la población se queda con cuentas bancarias nominales sin interés. Esas tampoco son buenas alternativas.

Los episodios de la SEC con Coinbase y Ripple reflejan el rígido sistema de regulación financiera. La SEC no está ganando ningún punto de brownie al sellar su autoridad, ya que empresas como Coinbase continuarán ampliando los límites de la tecnología financiera y la agitación criptográfica.

Esta es una traducción automática de nuestra versión en inglés.