Noticias

Stablecoin Supply golpea $ 233B en abril: USDT, USDC aprieta el 90% del mercado

Posted:

Journalist

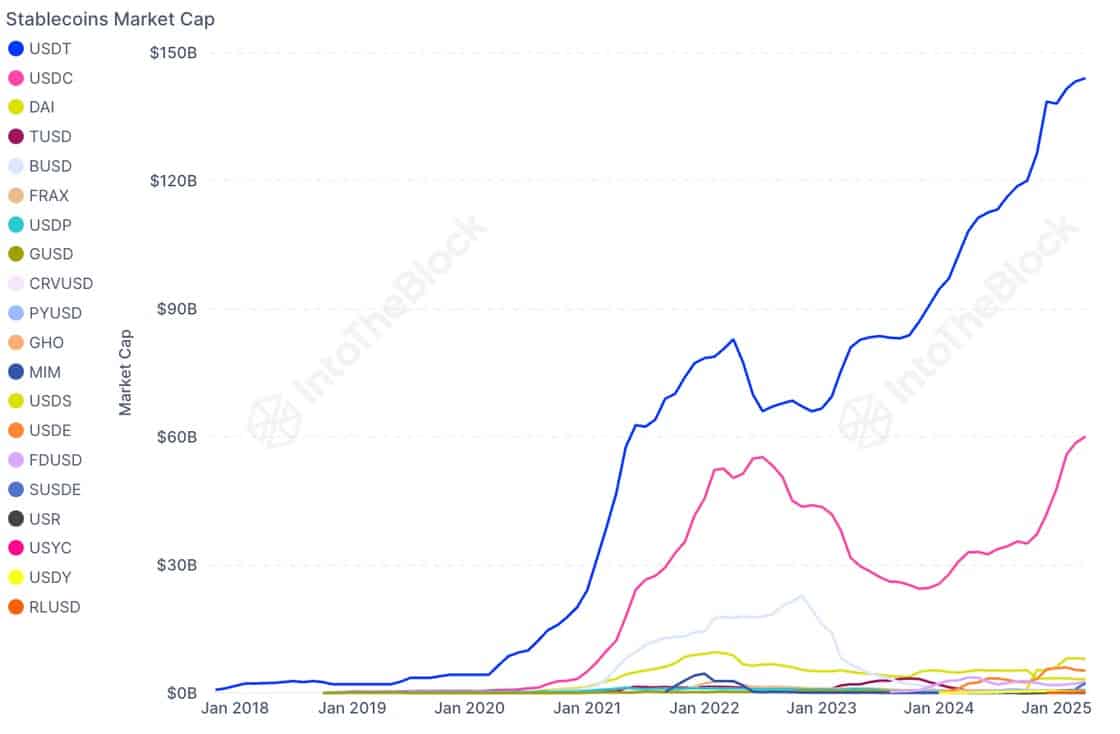

- USDT lidera con un límite de $ 144B, capturando el 63% de la participación total de mercado de Stablecoin.

- Stablecoin Market Cap aumentó un 9,61% entre enero y abril de 2025.

El sector de stablecoin Vio un crecimiento récord en el primer cuarto de 2025.

Según los datos de IntoTheblock, el suministro total de Stablecoin alcanzó los $ 220 mil millones en abril de 2025, antes de aumentar a $ 233.47 mil millones para la primera semana de abril. Continúa mostrando tres cosas.

El aumento de la adopción institucional, una mayor demanda de liquidez en la cadena y la centralización del poder de mercado entre dos emisores dominantes: Tether (USDT) y USD Coin (USDC).

El estado de USDT como motor de liquidez de facto de Crypto

USDT contaba con una capitalización de mercado de $ 144B+, traduciendo al 63% del suministro total de stablecoin. El USDC, mientras está detrás, ha recuperado impulso con una capitalización de mercado de $ 59B y una acción del 27%.

Juntos, estos dos monstruos controlan sobre el 90% de todo el mercado de Stablecoin, lo que permite poco espacio para los retadores y apuntan directamente a una dinámica de potencia centralizada.

Este crecimiento se alinea con los próximos planes de OPI de Circle

Recientemente, Circle archivado hacer público bajo el ticker «CRCL» en la Bolsa de Nueva York.

Respaldado por JPMorgan y Citigroup, Circle Eyes A $ 5B OPO, a pesar de los ingresos netos que deslizan el 42%, de $ 268 a $ 156M.

Aún así, el momento no es accidente. El creciente mercado de Stablecoin ofrece un telón de fondo favorable para tal movimiento, potencialmente reavivando el interés institucional a escala.

Al retroceder, el mercado de Stablecoin creció de $ 206B en enero a $ 225.8B en abril, marcando un aumento del 9.61% en solo tres meses. Sin embargo, este impulso no es universal.

DAI, FRAX y TUSD vieron un crecimiento lento, aferrándose a menos del 10% de la cuota de mercado, una señal clara de tracción débil.

Ethereum todavía lidera, pero Tron se está poniendo al día

Desde una perspectiva de plataforma, Ethereum [ETH] sigue siendo la fortaleza, alojando el 53.39% de todas las establo. Tron sigue con el 28.55%, mientras que Solana [SOL]BSC, Base [B3]y Arbitra [ARB] Comparta los fragmentos restantes.

Esta distribución, aunque consistente con las tendencias pasadas, sugiere sutilmente una bifurcación de plataforma, donde las cadenas de capa 1 y capa 2 se especializan cada vez más.

Dicho esto, mientras el suministro ha aumentado, la actividad de intercambio pinta una imagen más volátil.

Febrero de 2025 registraron entradas y salidas máximas a $ 106.57B y $ 106.01B, respectivamente. Sin embargo, para marzo, la marea giró: los flujos netos alcanzan -$ 2.9B, la mayor caída trimestral.

Abril luego vio un fuerte enfriamiento, con entradas y salidas que se hundieron más del 80% desde los niveles de marzo.

Además de eso, el 31 de marzo fue testigo del flujo de salida de un solo día más grande, un llamativo $ 1.54B, luego de una fuerte entrada de $ 1.39B el 3 de febrero.

Entonces, ¿dónde deja esto al sector?

Por un lado, el suministro de stablecoin está escalando alto, y el rebote del USDC, acoplado con noticias de OPI, es reavivante optimismo institucional.

Por otro lado, la caída de los flujos de intercambio puede indicar la fatiga del mercado, la toma de ganancias o un pivote a las estrategias de tenencia a largo plazo.

Los próximos cuartos revelarán si es posible una descentralización más amplia, o si Stablecoins continuará operando bajo un régimen apretado de dos jugadores.

Esta es una traducción automática de nuestra versión en inglés.