Cuando decimos que Bitcoin está descentralizado, ¿qué queremos decir? ¿Queremos decir que su oferta no se basa en los caprichos de un banquero central? ¿Queremos decir que no puede ser censurado por el puño de hierro de un regulador? ¿O queremos decir que no puede ser manipulado por un intercambio? Estas son preguntas importantes, preguntas que han afectado a la comunidad de Bitcoin durante casi una década, pero hay una diferencia clave entre ellas. Uno tiene un solo ejemplo dentro y no en contra de la comunidad de criptomonedas.

Bitcoin ha evolucionado de ser 'dinero mágico de Internet' a un competidor de los principales macro activos del mundo y ahora en medio de la crisis económica, se ha revelado otra diferencia entre la criptomoneda y el resto: la cuestión del 'demasiado control'. Los activos tradicionales resisten y ahora se deleitan en la centralización del poder, Bitcoin estaba programado para ser 'descentralizado'. Sin embargo, en medio de este colapso, este ideal ha sido cuestionado.

La necesidad de liquidez golpeó fuertemente los activos, y Bitcoin, más que la mayoría, sucumbió, cayendo en un día de $ 7,800 a $ 5,500. Sin embargo, si se mira más de cerca, se observó una caída a $ 3,800 con un fuerte retroceso, lo que aumentó la criptografía en un 40 por ciento. Una volatilidad como esta, y especialmente en ambas direcciones, no tenía precedentes, incluso para Bitcoin.

El mercado de las criptomonedas es conocido por su movimiento errático de precios, pero una venta masiva de esta proporción era inaudita, y un segmento del mercado, un segmento constantemente hambriento de volatilidad, era el mercado de derivados. El mercado, solo en estas breves horas volátiles, vio su volumen duplicar su volumen de negociación de 24 horas, y liderando el paquete fue BitMEX.

El intercambio del 12 de marzo vio $ 11 mil millones en Futuros BTC volumen y un día después, vimos otros $ 9.1 mil millones negociados. Sin embargo, el día después de la caída diaria más grande de Bitcoin en los últimos siete años, el tema candente no fue solo la caída de los precios, sino lo que evitó que 'tomara Bitcoin a 0', como algunos lo expresaron.

No debe ser nombrado

El colapso, o la falta de él, de Bitcoin en BitMEX, el intercambio de derivados más voluminoso (en ese momento), provocó la cuestión del supuesto uso de un interruptor automático y qué efecto tuvo en el precio, si lo hubo.

Por muy descabellado que fuera, despertó una interesante "teoría", ya que FTX El CEO Sam Bankman-Fried lo expresó, negando el reclamo inicial del intercambio culpable indicaba que "no hubo problemas de hardware con BitMEX". El primer punto de evidencia de Bankman-Fried fueron las liquidaciones, a las que se refirió como "una relación crítica", dijo.

"Hubo liquidaciones interminables, y el libro de pedidos de BitMEX era básicamente inexistente".

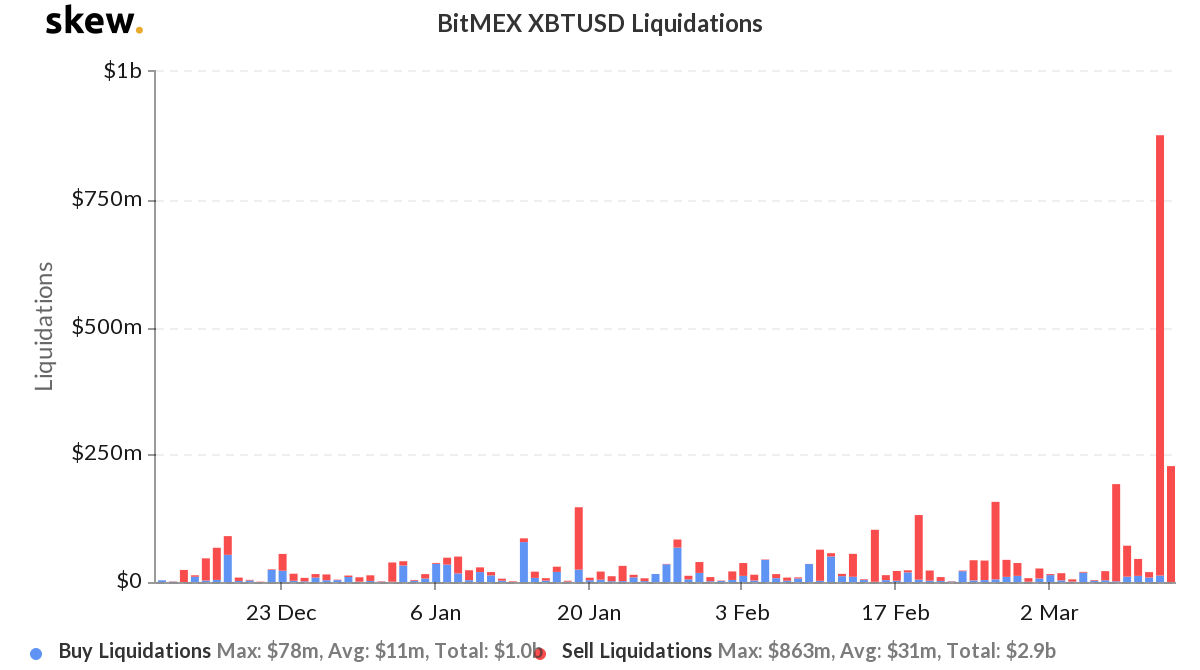

Para poner un número en el mismo, los datos de los mercados de Skew sugieren que el 12 de marzo, durante las horas pico del colapso de los precios, BitMEX vio liquidaciones de posiciones largas por $ 863 millones. En las primeras horas (UTC) del 13 de marzo, cuando el precio cayó aún por debajo de $ 4,000, aunque brevemente, otros $ 400 millones fueron "REKT".

Fuente de datos: Fondo de seguro de BitMEX

Durante este tiempo, Fondo de seguros de BitMEX Tanked Para poner esto en perspectiva, debe observar las tenencias promedio del seguro de BitMEX que, desde el período del 3 de enero al 11 de abril, se ubicaron en 34,552 Bitcoin. El promedio para los meses de enero, febrero y marzo fue de 33,771 BTC, 34,442 BTC y 35,130 BTC, respectivamente. Los incrementos en el fondo de seguros, tanto mes a mes como día a día, registraron un aumento lineal, como se puede ver en el cuadro anterior.

El 12 de marzo, el fondo de seguros bajó a 33,881 BTC, una caída de 1,627 BTC en un día. Al día siguiente, hubo una reposición de 2.612 BTC (diferencia marginal entre el 12 de marzo y el 13 de marzo) y un complemento de 1.941 sobre el promedio (diferencia entre el saldo del fondo el 13 de marzo y un promedio de 34.552 BTC).

La desviación masiva de las liquidaciones y su efecto en el fondo de seguros de BitMEX no fue de ninguna manera un pequeño efecto en la cuestión general del precio de Bitcoin.

Bankman-Fried, en su hilo de 18 tweets, comenzó su "teoría" de que las afirmaciones de "mantenimiento" de BitMEX podrían ser incorrectas, pero concluido que él mismo podría estar "equivocado". A pesar de que BitMEX aclara su postura y el CEO de FTX acepta su explicación y reformula su hilo como "BitMEX ve un peligro en el espacio y lo evita para ayudar a salvar el cifrado", abre una lata de gusanos sobre el supuesto uso de interruptores automáticos por parte de Un intercambio que son partes interesadas en el movimiento volátil de la criptomoneda.

Más tarde, Samuel Reed, CTO de BitMEX, declararía que el intercambio, durante la caída, sufrió un ataque de denegación de servicio distribuido (DDoS). Los atacantes, que ya habían atacado a BitMEX en febrero, esperaban un momento oportuno para atacar nuevamente, dijo.

Así que esto es lo que sabemos hasta ahora: el 13 de marzo a las 02:15 UTC y a las 12:56 UTC, fuimos atacados por una botnet que parece haber estado probando el sistema durante algún tiempo. Esta botnet también fue responsable de un ataque el 15 de febrero.

– Samuel Reed (@STRML_) 16 de marzo de 2020

Sin precio

Durante meses, los participantes del mercado debatieron la naturaleza de "precio" de la reducción a la mitad del bloque de Bitcoin, sin saber que esta caída los obligaría a cuestionar el papel de BitMEX para determinar si el retroceso del 12 de marzo tenía un precio o no. Dado el volumen que maneja BitMEX, junto con el tamaño comercial de sus clientes, muchos expertos de la industria se mostraron escépticos de que el retroceso de $ 3,800 a $ 5,500 fuera orgánico, y en cambio debido a esfuerzos centralizados.

En el caso de un "interruptor de circuito" supuestamente empleado, ya sea por sí mismo o etiquetado como un "problema de mantenimiento", el impacto en el precio que podría haber tenido si no fuera empleado fue desastroso. La acumulación de liquidaciones junto con la rápida degeneración de los precios y el agotamiento del fondo de seguro (como se mencionó anteriormente) puede haber sido motivo suficiente para emplear dicho dispositivo comercial.

CoinGecko's Bobby Ong informó a AMBCrypto del "círculo vicioso" en el que se había encontrado BitMEX. Comenzó con la caída de precios que atrapó el intercambio, al igual que el resto del mercado, "desprevenido", causando estragos en las posiciones largas que empujaron BitMEX a una "gran acumulación de liquidación". Añadió

"Cada vez que se liquidaba el pedido, esto empujaba (el) precio de Bitcoin aún más bajo, lo que hacía que se agregaran más posiciones a la cartera de pedidos de liquidación".

Ahora que el "círculo vicioso" estaba en juego, los operadores en posiciones largas estaban siendo destruidos con la caída del fondo de seguros. Cuando BitMEX anunció que tenía "problemas de hardware", el ciclo "disminuyó", dijo Ong. Este "problema de mantenimiento", ya sea hardware o software, más tarde fue denominado por muchos en la industria como el "interruptor de circuito".

Liquidaciones de BitMEX XBTUSD de diciembre de 2019 a marzo de 2020 | Fuente: sesgar

Una vez que el volumen de BitMEX y, por extensión, sus liquidaciones se eliminaron de la ecuación, el precio de Bitcoin se recuperó en $ 1,200 entre las 0200 UTC y las 0400 UTC el 13 de marzo. Ong no estaba seguro de cuánto tenía que ver BitMEX con la recuperación de precios, pero afirmó que si el intercambio de derivados era todavía parte de la ecuación, los precios más bajos eran probables. Añadió

“Los precios comenzaron a recuperarse después de eso de alrededor de $ 3800 a $ 5000. Es difícil decir qué ocurriría (si) Bitmex no bajara ese día, lo más probable es que (probaremos) precios aún más bajos ”.

De hecho

Hay una diferencia entre volatilidad y caída en picado. Esa diferencia es donde operan la mayoría de los intercambios de derivados. Cada intercambio, al igual que cada comerciante, tiene un interés personal en operar durante tiempos volátiles: los volúmenes aumentan, aumenta el apalancamiento, y también lo hacen liquidaciones (dependiendo de qué lado de las posiciones se encuentran sus operaciones). La forma en que un intercambio gestiona la distribución entre el volumen de un movimiento orgánico y un movimiento directo a 0 (o cerca de) es cómo se debe medir el rendimiento y los intereses.

Para que las bolsas de derivados tengan un interés adquirido en la caída de los precios sigue siendo una situación que no es ni aquí ni allá, o "Sí y no", según Kevin Kelly, CEO de Delphi Digital. Los intercambios, especialmente aquellos que proporcionan Bitcoin contractual en un mercado líquido donde el volumen no es escaso, por decir lo menos, son de "volatilidad prolongada" debido a su modelo de ingresos, uno dependiente de las tarifas de negociación, dijo Kelly a AMBCrypto, "cuando el volumen de negociación aumenta, las ganancias aumentan ".

Para poner esto en perspectiva, el 12 y 13 de marzo, BitMEX tenía volúmenes de $ 11 mil millones y $ 9,1 mil millones. Para todo el mes de febrero, cuando Bitcoin rompió $ 10,000, el volumen promedio fue de $ 3,12 mil millones, una diferencia del 68 por ciento. En solo dos días, el volumen comercial de BitMEX fue del 22 por ciento del volumen total que acumuló en febrero.

BitMEX hizo una matanza durante la caída en picado, ya que el volumen se disparó, y podrían haber desenchufado muy fácilmente, pero Kelly sostiene que esto causaría una abolladura masiva en su reputación,

"Cualquier intervención puede poner en peligro la reputación o la confianza de un intercambio con sus clientes (como estamos viendo ahora mismo), especialmente si cierran durante períodos de extrema volatilidad e inhiben la actividad comercial".

Haciéndose pasar por el defensor del diablo, Kelly agregó que si un intercambio realmente se retira, podría ser para evitar un colapso completo de los comerciantes y no del activo.

Tenga en cuenta, la instancia cuando BitMEX supuestamente afirmó problemas de hardware fue después de su pico de volumen y, por lo tanto, el aumento de los ingresos, y los comerciantes en el lado equivocado se vieron afectados; por lo tanto, jugar a ser el guardián del difunto no es un terreno moral alto como parece ser.

Kelly agregó,

"Por otro lado, un alto en el comercio puede salvar a muchos operadores de pérdidas aún mayores, especialmente durante los períodos de liquidaciones masivas y ventas forzadas, lo que podría ser beneficioso para un intercambio si retiene a esos clientes".

Maldad necesaria

¿Cuáles son las lecciones aprendidas de este episodio? Los intercambios son demasiado grandes? La moneda descentralizada puede ser manipulada? ¿Los intereses adquiridos mantienen vivo a Bitcoin? ¿Los ciclos viscosos hacen que los participantes intervengan? Como se mencionó en la compensación, estas son preguntas importantes que la criptomoneda debe responder mientras se esfuerza por la madurez a los ojos de los inversores y la resistencia a la manipulación a los ojos de los reguladores. El medio para estos dos objetivos son los intercambios que tienen un interés personal en mantener el descubrimiento de precios, los ingresos y la volatilidad.

"Los intercambios no quieren acabar con el mercado", dijo Ong, pero lo que buscan es la volatilidad. Sin embargo, agregó Ong, "si el mercado se evapora por completo, eso será malo para todos". Prevenir la evaporación requiere que alguien interprete al malo.