Noticias

La relación Put / Call de opciones de Bitcoin y la volatilidad implícita registran una caída notable

Posted:

Journalist

los Bitcoin El mercado experimentó una afluencia de impulso alcista el 16 de abril, ya que el precio volvió a subir por encima de los $ 7k. La participación activa de los comerciantes fue visible en el mercado de derivados, que registró un mayor volumen. Según los datos proporcionados por Sesgar, Bitcoin Las opciones registraron un alto volumen el 16 de abril, que ha estado bajo durante mucho tiempo.

Fuente: Sesgar

Esta actividad aumentada fue liderada por Deribit con $ 75 millones en volumen, seguido de OKEx con $ 10.1 millones. Sin embargo, los jugadores inactivos en el ecosistema de opciones de BTC como Bakkt también informaron un volumen mínimo de $ 49k, mientras que su contraparte, CME notó un volumen de $ 832k en el día dado.

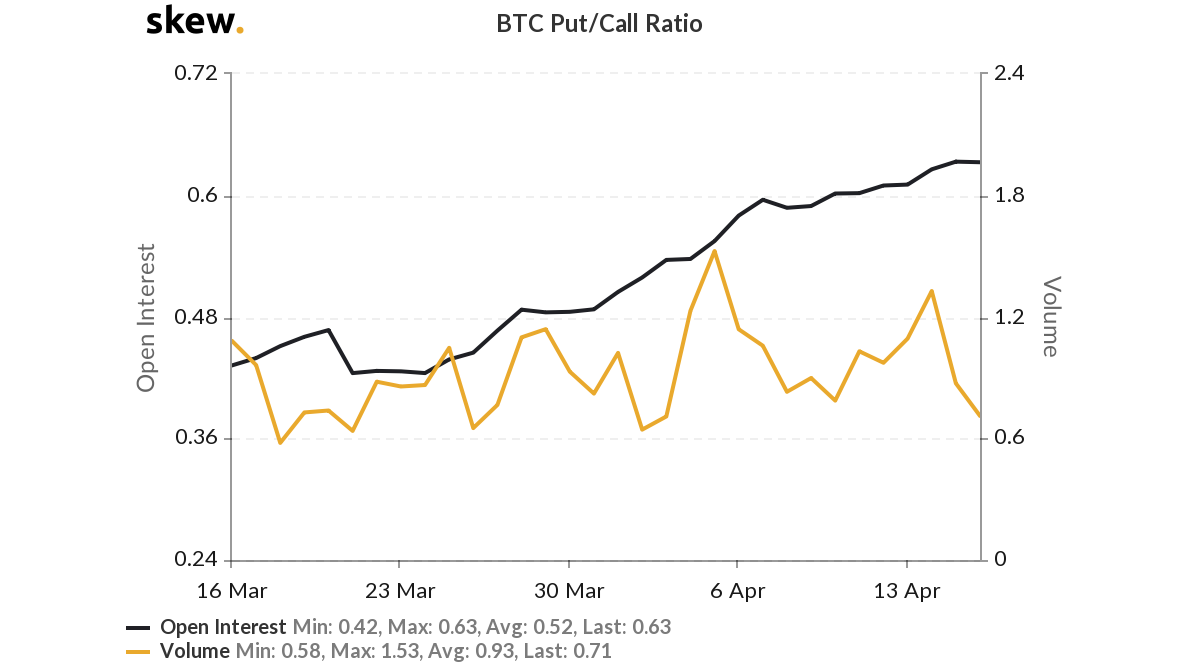

El aumento del precio provocó liquidaciones de compra en el mercado de BitMEX, ya que el precio superó los $ 7k. los Put-Call relación para BTC llegó a 1,33 el 14 de abril, después de lo cual el valor BTC comenzó a colapsar una vez más y retomó la relación Put-call por debajo de 0. La relación actual se situó en 0,71, lo que significa un aumento en la presión de compra, ya que los operadores prefirieron las opciones de compra.

Fuente: Sesgar

Una relación más alta indica que la presión de venta ha aumentado. El 12 de marzo, la relación Put-Call llegó a 1.89, después de lo cual BTC vio un colapso importante. Por lo tanto, una relación de 0,71 podría ser un indicador positivo para el mercado de BTC.

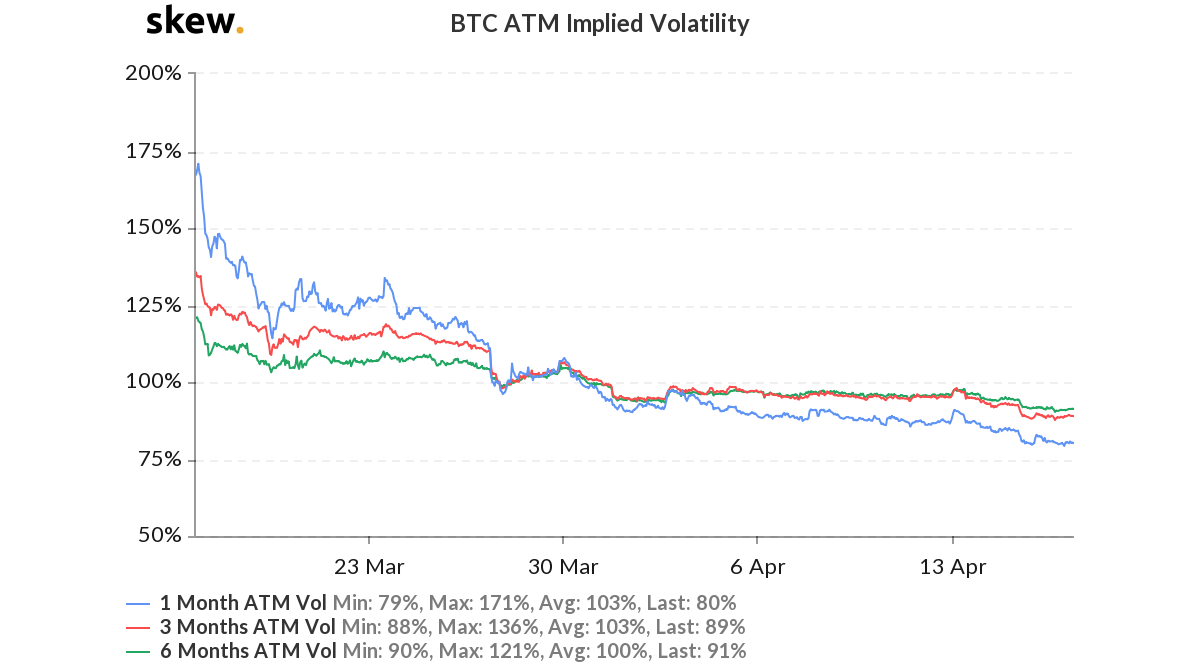

Mientras que la volatilidad ATM de 1 mes de BTC se había reducido al 79% el 17 de abril, en el momento de la publicación. Sin embargo, la métrica referida a la evaluación del mercado de la volatilidad futura llegó al 184% el 17 de marzo, ya que el mercado de BTC se esforzó por recuperar la volatilidad implícita reducida gradualmente.

Fuente: Sesgar

La volatilidad del cajero automático de 1 mes fue la menor, mientras que la volatilidad del cajero automático de 3 meses fue del 89% y la de 6 meses del 91%. Esto sugirió que el mercado no esperaba una alta volatilidad en el futuro.