Noticias

Los futuros de Bitcoin se deleitan en volumen; revelar fallas de liquidez

Posted:

Journalist

Con Bitcoin comenzando a salir de los problemas de su caída de precios vista hace más de un mes, algunas métricas clave del mercado, a pesar de registrar la recuperación, están mostrando signos de deslizamiento. El desglose del precio del 45 por ciento realineó varios aspectos del mercado de criptomonedas, particularmente en el frente de derivados.

Tras la venta masiva del 12 de marzo, el Futuros de Bitcoin la tabla de clasificación se reorganizó, empujando a un Binance poco probable al primer lugar y empujando a BitMEX, la punta de lanza del mercado de derivados de criptografía, al cuarto lugar. Ahora, como la caída en picado ha tenido tiempo más que suficiente para ser "tasado", se están produciendo cambios intrincados, incluso para grandes intercambios.

Según los datos de los mercados de Skew, la liquidez, incluso para los intercambios en la parte superior de los gráficos, está disminuyendo. Tomar Binance por ejemplo, el intercambio después de la venta masiva vio su diferencial de B / O de $ 10 millones medido como un aumento promedio diario de hasta 4.66 por ciento; un día antes era del 0,86 por ciento.

Bitcoin Futures $ 10 millones B / O spread [promedio diario] en BitMEX y Binance | Fuente: sesgar

El aumento debido a la prisa por cerrar posiciones largas o abrir posiciones cortas resultó en que los operadores ampliaron la extensión. Sin embargo, desde entonces, la propagación ha disminuido a medida que la normalidad volvió a Bitcoin mercados, con solo breves y breves aumentos de precio.

Del 13 de marzo al 15 de abril, el diferencial de Binance, en el mismo rango de precios y tiempo, cayó del 4,66 por ciento al 0,66 por ciento cuando su volumen de 24 horas superó a sus competidores. Sin embargo, el aumento constante se redujo el 16 de abril, ya que el diferencial de B / O aumentó por primera vez desde la caída del 0.66 por ciento al 0.85 por ciento.

Binance, a pesar de atraer más volumen que BitMEX, no fue una anomalía. El intercambio con sede en Seychelles también experimentó un aumento en su diferencial de B / O del 0.49 por ciento al 0.56 por ciento, con su volumen diario aún por debajo de $ 2 mil millones.

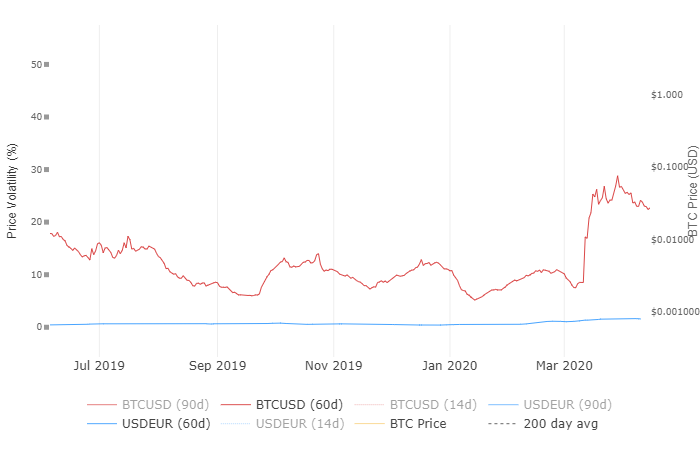

Índice de volatilidad de 60 días de Bitcoin | Fuente: WooBull

Dado que Bitcoin ha estado cotizando entre $ 6,500 y $ 7,000 en los últimos días y el hecho de que ha pasado más de un mes desde la caída en marzo, los gráficos de volatilidad realizados de 1 mes han explicado el cambio y la volatilidad implícita en todos los ámbitos es baja, debido a la incidencia de la reducir a la mitad en mayo y la estructura de plazos de baja volatilidad basada en Opciones de Bitcoin. A la luz de todo esto, la expansión se extiende por la introspección.

Esta caída en la volatilidad inmediata, es decir, en los últimos días, la volatilidad histórica, es decir, en el último mes, y la volatilidad implícita, es decir, basada en contratos de opciones, muestra a los operadores que operan con precios de ejercicio diferenciados incluso en Binance, un intercambio que acumula más de $ 2 mil millones en el comercio volumen cada día.

En cuanto al volumen, los intercambios podrían estar funcionando bien, pero no tanto en el frente de liquidez.