Noticias

Préstamo de Ethereum, DeFi no amenazará la participación (modelo) de Ethereum 2.0 en el corto plazo

Posted:

Journalist

Con Ethereum planeando cambiar de PoW a PoS, se ha dicho mucho y criticado sobre cómo este último podría enfrentar dificultades. Para empeorar las cosas, ProgPow también es un tema de discusión en la comunidad Ethereum en este momento. En cuanto al debate de PoS, gira en torno a cómo los préstamos podrían hacerse cargo de la participación, el proceso principal en PoS.

Aunque el lanzamiento de Ethereum 2.0 estaba programado para enero de 2020, se ha pospuesto al segundo trimestre de 2020. Dado que este es un gran movimiento y hay muchas cosas que podrían salir mal, el equipo ha estado observando el cambio en las redes de prueba.

Entonces, la pregunta sigue siendo,

"¿Los préstamos se harán cargo de las apuestas?"

Antes de responder esta pregunta, aquí hay algunas palabras clave para comprender.

PoS es una categoría de algoritmos de consenso para blockchains públicos que dependen de la participación económica de un validador en la red. Sin embargo, a diferencia de PoW, en PoS, un conjunto de validadores se turnan para proponer y votar en el siguiente bloque, y el peso del voto de cada validador depende del tamaño de su depósito (es decir, la participación). Las ventajas significativas de PoS incluyen seguridad, menor riesgo de centralización y eficiencia energética.

Volviendo a la pregunta en cuestión, la respuesta corta es "No." Los préstamos, en la actualidad, aún son incipientes y necesitan crecimiento para atraer inversores serios.

La respuesta larga

En un escenario hipotético, si PoS fuera superado por los préstamos, tiene que ser cuando el sistema de replanteo falla y las dos únicas formas en que esto puede suceder es si,

- Adquirir el control del replanteo: esto se puede hacer de dos maneras

a. El atacante obtiene el control del 33% de los validadores.

si. Contratos de futuros sobre tokens PoS que se liquidan físicamente - Si los préstamos ofrecen mejores recompensas que las apuestas.

Tomar el control de la red de replanteo al adquirir el 33% de la participación no solo es costoso, sino que también es difícil, especialmente con una criptomoneda como Ethereum que no tiene un límite máximo. Además, Eric Connor aproximación en diciembre de 2019, el costo de adquirir una participación del 33% en $ 97,500,000 al año o ~ $ 267,000 al día.

Aunque, hipotéticamente, si existiera un contrato de Futuros sobre el token PoS, en este caso, ETH, entonces según Tarun Chitra, es posible. En un artículo, él afirmó,

"… es posible que un atacante compre futuros que permitan a los participantes de estaca vender su ficha estacada en el futuro. Este atacante puede agregar esta apuesta y al alcanzar un umbral de ataque, comenzar a realizar una doble inversión u otros ataques maliciosos. Como estos derivados pueden liquidarse fuera de la cadena (por ejemplo, utilizando un intercambio centralizado como BitMEX o Deribit), el monitoreo de este tipo de ataque puede ser difícil "

Préstamo

Hoy, el 50% de los 10 proyectos principales en DeFi se basan en préstamos. Sin embargo, ambos DeFi y los préstamos son conceptos bastante nuevos para las criptomonedas. Sin embargo, mirando DeFi Pulse, se puede ver que el valor bloqueado en préstamos es de $ 574 millones de un total de $ 765 millones bloqueados en DeFi, es decir, el 75% del valor total en DeFi está en préstamos.

Fuente MonedaMercadoCap

Para ser justos, el préstamo es un concepto bastante nuevo en criptografía y se ha estabilizado hasta ahora; Sin embargo, la demanda sigue siendo pequeña en comparación con el ecosistema criptográfico. Como se vio anteriormente, los préstamos como un porcentaje de las 5 principales criptomonedas ascienden a solo el 0,32%.

Independientemente de las tasas de interés actuales, pocos en la industria son muy optimistas sobre los préstamos. En declaraciones a AMBCrypto, Bobby Ong, cofundador de CoinGecko, declaró:

"… es muy probable que las tasas de interés de ETH sean más altas que las tasas de interés de ETH 2.0".

Además, los préstamos tienen una relación inversa con el precio de Ethereum, es decir, cuando el precio de Ethereum cae, la cantidad de ETH bloqueada en DeFi comienza a aumentar, y esta relación también funciona al revés. Aunque las recompensas de estaca proporcionan una APR constante de alrededor del 5% al 10%, una caída crítica en el precio de ETH podría cambiar a las personas de las plataformas de estaca a préstamos por razones obvias.

La infancia de DeFi

DeFi, como se mencionó anteriormente, es bastante nuevo en el ecosistema de criptomonedas. Aunque la idea detrás de DeFi es realmente fascinante, pueden pasar algunos años antes de que despegue y compita contra CeFi (finanzas centralizadas).

Sin embargo, a pesar de su infancia, Ong agregó que es "muy optimista" acerca de DeFi, prediciendo que "continuará creciendo aún más en los próximos meses".

los criptomoneda El ecosistema también es un ecosistema relativamente pequeño, en comparación con el mundo tradicional. Sin embargo, DeFi todavía carece de liquidez, en comparación con la totalidad del ecosistema de criptomonedas.

Además, lo importante es que DeFi, aunque no es más que líneas de código, no es tan confiable como Bitcoin. Ya se está viendo el hecho de que los errores podrían causar pérdidas en millones, ya que DeFi fue testigo de su tercer hack importante (en dForce, lendf.me) en 2020, hacks que causaron pérdidas de $ 25 millones en fondos. Otros hacks incluyen el bZx hack eso causó la pérdida de fondos por valor de $ 1 millón.

Sin embargo, el más reciente incluye el ataque de fin de semana al Plataforma de préstamos dForce, un desarrollo que llevó a la pérdida de $ 25 millones en fondos. Tras este ataque, la plataforma aconsejó a los usuarios que dejaran de depositar fondos. En un interesante giro de los acontecimientos, el atacante transfirió los fondos robados a la compañía debido al rastro dejado por el pirata informático.

Estos tres ataques a DeFi fueron todos en los primeros cuatro meses de 2020; Por lo tanto, esto sugiere que los inversores serios pensarían dos veces o no pensarían en absoluto cuando se trata de invertir en DeFi.

Para los inversores serios, DeFi grita riesgo. De hecho, Kyle Samani de Capital Multicoin había declarado durante un seminario web que los rendimientos en este momento no justifican el riesgo de perder fondos por un error o falla en los contratos inteligentes.

Además, los tres hacks mencionados anteriormente se debieron a fallas en los contratos inteligentes que permitieron a los atacantes explotar las reglas del contrato inteligente y extraer millones del ecosistema.

Si esto no es suficiente, el replanteo, en lugar de los préstamos, es mucho más factible ya que ofrecen retornos específicos más altos.

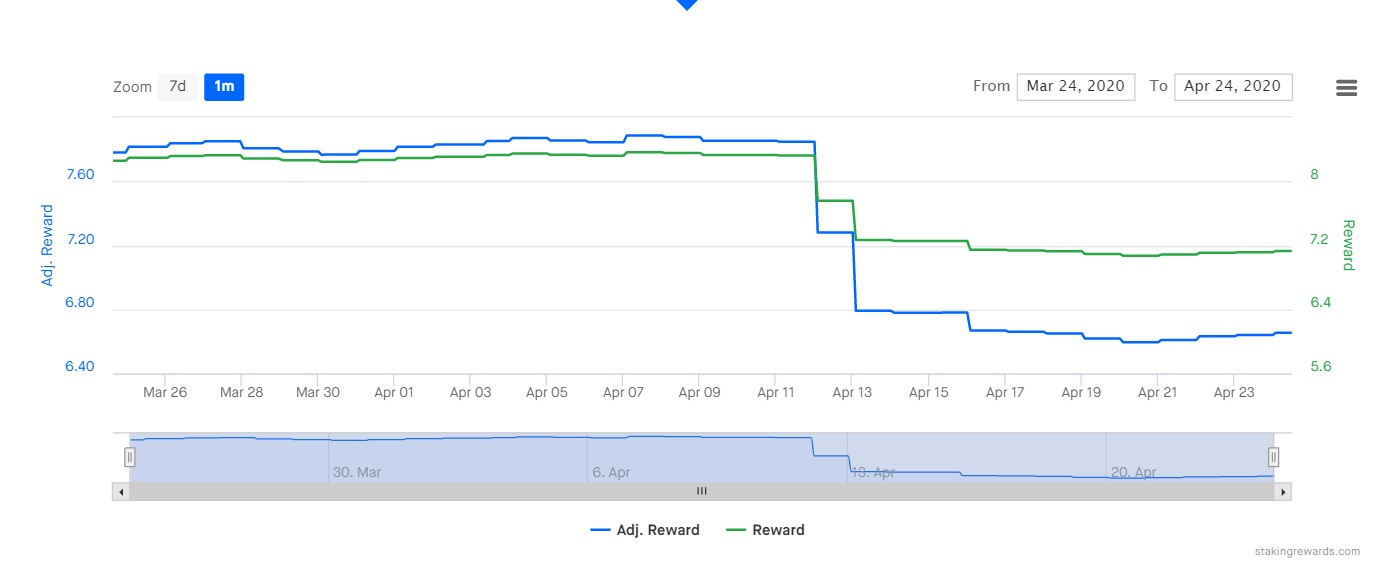

Per Collin Myers, jefe de estrategia global de productos en ConsenSys, dijo durante la presentación (octubre de 2019) que 32 ETH estacionadas tienen el potencial de ganar alrededor del 4.6% al 10.3% de interés por año. A partir de hoy, obtendría un APR de 7.13%, aunque ha caído del 8.36% en la primera semana de abril.

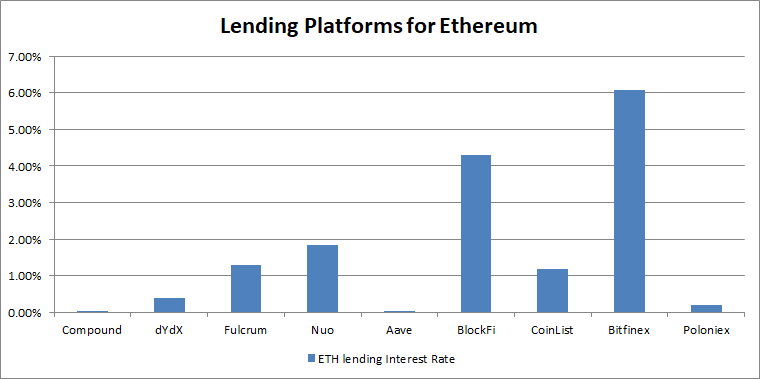

Los préstamos, en comparación con las apuestas, tienen recompensas minúsculas por prestar ETH, como se puede ver claramente en el cuadro a continuación.

Fuente: DefiRate

Conclusión

Hipotéticamente, si un usuario obtuviera el control del 33% del replanteo, significaría un desastre no solo para el replanteo, sino para todo el ecosistema ETH. Quizás, en un escenario tan drástico, esto podría empujar a las personas a prestar. Sin embargo, lo mismo se puede decir de PoW, pero ambos ataques requieren un inmenso capital. Si se compara, el costo de atacar a Bitcoin a través de un ataque del 51% es notoriamente costoso y no es posible.

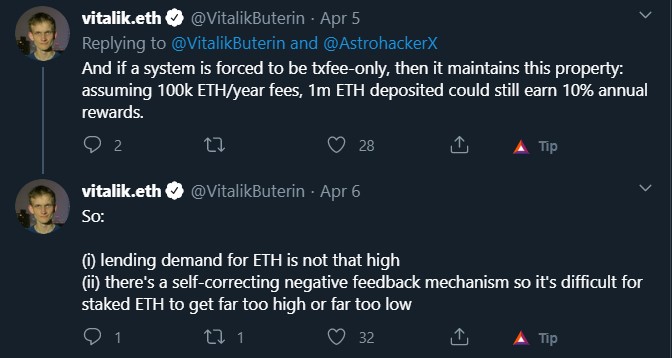

Un escenario diferente es si las recompensas por los préstamos aumentan a un nivel sustancial, un nivel en el que crearía competencia para apostar y agotar a sus usuarios. Sin embargo, Vitalik Buterin, el creador de ETH, no parece pensar que, según Buterin, el argumento de la apuesta v .. préstamo no es más que exageración.

Sin embargo, en el momento de la publicación, Vitalik Buterin había eliminado los tuits que describían el argumento como "bombo". Además, las imágenes adjuntas son los únicos tweets restantes sobre el tema, los cuales claramente respaldan el replanteo en lugar de los préstamos.