"Deben tener seguro, "Es una frase común en tiempos de peligro. Ya sea un accidente automovilístico o una emergencia médica, la cobertura del seguro nunca está mal. Sin embargo, en el voluble mundo de las criptomonedas, el término "seguro" se encuentra con poca preocupación y muchas risas.

Una capa de seguro es tan fuerte como la industria que cubre. Y, si ha pasado incluso una hora en la industria de las criptomonedas, sabrá que no es Hercules.

Blancos fáciles

Las unidades de almacenamiento centralizadas lo empeoran. Si bien Bitcoin fue diseñado para mantenerse en billeteras personales, seguro a través de claves privadas, el aumento en el comercio ha creado el caso de la custodia. Los intercambios, en particular, han visto un tremendo crecimiento en el "cripto en el sitio", lo que los convierte en objetivos fáciles.

Los ciberdelincuentes pueden agrupar recursos para apuntar a una sola dirección. Los hacks y las infracciones de seguridad son un pilar, con más de $ 4.2 mil millones desviados en estafas y hacks a lo largo de 2019, según un reporte por CipherTrace. También ha habido un cambio en el modus operandi de las estafas criptográficas. En 2018, cuando la escena de la oferta de monedas estaba de moda, varios proyectos falsos apuntalaron e invirtieron mucho en marketing y promoción. Recibieron millones en fondos y corrieron a por ello.

Una vez que los reguladores y los participantes del mercado se pusieron al día, el objetivo estaba en las espaldas de los intercambios.

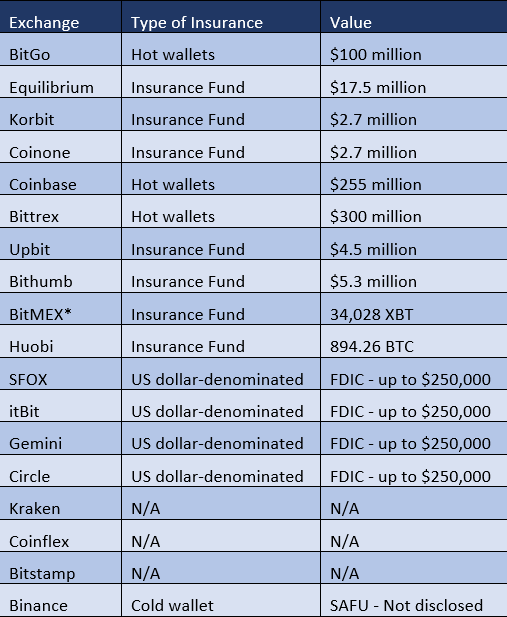

Desde Dublín hasta Seúl, en 2019 se vieron más de una docena de hacks de alto perfil. Incluso aquellos que parecen tan seguros como Binance No estábamos a salvo. El intercambio basado en Malta fue pirateado en mayo, con hackers desviando $ 40 millones en Bitcoin.

Sin embargo, Binance tenía seguro, aunque interno, llamado fondo de activos seguros para usuarios o SAFU. como exaltan sus clientes (completa con la exclamación).

Cumplimiento volátil, de alto valor, basado en Internet, vulnerable a Internet, dudoso: es fácil ver por qué los piratas informáticos atacan criptos en los intercambios. Pero, la responsabilidad debería estar en proteger los fondos de los clientes, y si se produce una violación, "hacerlos completos".

Mira dentro

Incluso con la industria madurando a un ritmo constante, los reguladores aliviando sus nervios y las instituciones lamiendo sus labios, la infraestructura circundante para legitimar las criptomonedas está ausente. Uno de los elementos de esta legitimidad sería el seguro, pero eso no se está poniendo al día, a pesar de su necesidad.

Solo unos pocos intercambios tienen un fondo de seguro para respaldar sus billeteras. Binance, como se indicó anteriormente, tiene SAFU que es un "fondo de seguro de emergencia". Creado en julio de 2018, el fondo espaldas la billetera fría del intercambio,

"Para proteger los intereses futuros de todos los usuarios, Binance creará un Fondo de activos seguros para usuarios (SAFU) … asignaremos el 10% de todas las tarifas comerciales recibidas en SAFU para ofrecer protección a nuestros usuarios y sus fondos en casos extremos".

Un fondo interno permite flexibilidad, pero también lleva a un nuevo conjunto de preguntas. ¿Cómo se asigna este fondo? ¿Qué criptos se llevan a cabo? ¿Cómo se almacena? Se harían preguntas similares a cualquier aseguradora.

Cuando AMBCrypto le hizo a Binance las preguntas antes mencionadas, Jessica Lung, directora de relaciones públicas globales de criptointercambio con sede en Malta, solo nos dirigió al tweet adjunto del CEO Changpeng Zhao.

Tenemos suficiente BTC para cubrir.

– CZ Binance ??? (@cz_binance) 8 de mayo de 2019

Aseguramiento principal

El seguro trae seguridad. Para ser visto en la misma longitud y amplitud que cualquier otra clase de activos bien definidos, es necesario un seguro. "Necesario, pero aún no está ahí", es cómo James Putra, Director de Estrategia de Tradestation Crypto, lo expresó en una conversación con AMBCrypto.

Las instituciones parecen estar de acuerdo. Las tres cuartas partes de los administradores de activos creen que el seguro actuará como un catalizador para ayudar a que las criptomonedas se generalicen, según un encuesta por Greenwich Associates.

Hacks y regulaciones inciertas son los principales enemigos que detienen a estos administradores de activos, los cuales pueden ser abordados por el seguro.

Otra situación es la "novedad" o la naturaleza incipiente de la criptoindustria, factores que abren una mayor incertidumbre, afirmó Thomas Cain, Director Regional de AON, uno de los principales proveedores de seguros del mundo.

Mientras el seguro está en demanda institucional, falta oferta; La industria de los seguros de cifrado tiene más confusión que claridad. En términos generales, la confusión rodea las siguientes preguntas.

¿Quién debe estar asegurado? ¿Qué debe estar asegurado? ¿Cuándo debe entrar el seguro? ¿Cómo debe pagarse el seguro?

Quién: foto más grande

Para los servicios financieros tradicionales, el seguro es necesario. También es específico.

El seguro se pone en riesgo, o más bien, lo que es más probable que se arriesgue. Para el seguro médico, su salud y para el seguro del automóvil, es el automóvil.

Pero para cripto, no hay uno responder. Hay una falta de especificidad de la parte víctima – intercambiar o cliente.

Las compañías de seguros aseguran activos, es decir, monedas de una cantidad nocional (en dólares) de cualquier forma de riesgo. Los "riesgos" aquí probablemente sean piratería o infracciones de seguridad, pero esos no son los únicos riesgos.

Si bien las compañías de seguros tienen seguros contra las infracciones penales, no "capturan algunos de los matices" del criptoespacio, afirmó Putra. Fracasos al por mayor, 51 por ciento de los ataques, los riesgos de red están ausentes de dichas políticas.

Estos riesgos son intrínsecos a los clientes individuales, en lugar de intercambios que no tienen voz en el gobierno de una moneda externa. Dicho esto, el caso del seguro para un "evento a nivel de empresa" frente a un "evento de cliente individual" se queda plano. Putra agregó,

"Están asegurando a la empresa en su conjunto, por un monto firme, no específicamente para el cliente … no hay garantía de que ningún cliente individual vaya a ver el beneficio de esas pólizas de seguro".

Qué: uno del otro

Una póliza de seguro no se contrata en un intercambio en su conjunto, sino más bien un "subconjunto de las prácticas comerciales de una empresa". Un caso interesante que evidencia esto es Coinbase.

El intercambio estadounidense ha tenido seguro en sus billeteras calientes desde 2013. Coinbase también suscribió una "política de billeteras calientes" adicional con AON, con un límite de $ 255 millones.

Cabe destacar que incluso Coinbase diferencia entre los desencadenantes de seguros.

Philip Martin, jefe de seguridad de Coinbase, en un entrada en el blog, había declarado que si bien el "escenario más probable de pérdida del consumidor" para los intercambios es un truco, las políticas no pueden ser tan simplistas.

Las pólizas de seguro se pueden dividir en crimen y especie. Si bien se entiende lo primero, lo último se relaciona con bienes únicos, como el art. Martin considera que el mercado de las especies tiene "valor en reposo" y, a pesar de tener restos de un tipo de arquitectura blockchaincontraviene

"Es importante destacar que eso significa que una política de especies no responder a una pérdida de fondos que ocurrió debido a una falla en la cadena de bloques … El mejor uso de las políticas de Specie es como cobertura contra desastres naturales o regionales importantes, o robo / destrucción de información privada ”.

Según Martin, las políticas de delitos son de "valor en tránsito". Al igual que las políticas que no pueden cubrir las "respuestas a incidentes", no cubrirían las fallas monetarias, citando, por referencia criptográfica, un ataque del 51 por ciento. Por lo tanto, las diferencias en qué seguro se ofrece son importantes.

Cuándo y cómo: digital o activo

El seguro se define en función del punto de incidencia. Con el seguro criptográfico, esta cláusula se desarrolla en dos frentes: punto de incumplimiento y punto de pérdida. La cuestión de dónde cae el "incidente" es incierta.

En caso de que se haga un reclamo de política sobre la violación de seguridad, señalando a ciberseguro, o en los activos perdidos, reclamando seguro de activos?

Putra, aquí, se remonta al caso de un reclamo de seguro de empresa versus reclamo individual.

Para el mercado estadounidense, sugirió algo como las políticas de la FDIC y SIPC. La FDIC (Corporación Federal de Seguro de Depósitos) proporciona cobertura dólar por dólar para "institución de depósito asegurada por la FDIC fallida" hasta $ 250,000 por cliente. Un similar característica para inversiones en acciones y bonos es la SIPC (Securities Investor Protection Corporation), que brinda cobertura de hasta $ 500,000.

Aquí, la póliza de seguro se colocaría en un "valor nocional de los activos" expresado en dólares, no en un activo específico. Por lo tanto, la política se aplicará en dólares y no en el "valor unitario" de la criptografía.

“Una póliza de seguro de $ 100 millones cubrirá $ 100 millones en activos perdidos, bajo condiciones específicas. No necesariamente un valor unitario de criptografía ".

Para averiguar cuál es esta "cantidad nocional" para un conjunto específico de activos, bueno, ese es el truco.

Cuándo y cómo: adivina la cantidad

los volatilidad del mercado es otro revés. Debido a la incapacidad de fijar el precio de las criptomonedas de manera adecuada, una póliza de seguro proporcionaría una cobertura sesgada dependiendo del precio histórico, teórico o acordado de la criptomoneda, cada uno de los cuales puede estar en un mundo aparte.

Dado que los activos digitales tienen una alta exposición, las primas reflejarán lo mismo. Sarah Downey, Co-líder, Riesgo de Activos Digitales en el corredor de seguros Marsh USA, declaró que las primas se basan en parte en la "exposición a un intercambio específico". Crypto-exchange Bittrex recientemente confirmado seguro por valor de $ 300 millones en sus billeteras frías a través de los servicios de corretaje de Marsh. Downey, hablando con AMBCrypto, dijo:

"Las primas se basan, al menos en parte, en la exposición potencial a un intercambio específico para que más activos bajo el control del intercambio tengan el potencial probable de una mayor exposición y una prima más alta".

El seguro estará vinculado a la cantidad de activos mantenidos en un intercambio. Aquí, la pregunta se relaciona con el fraccionamiento del seguro. Diferentes pólizas de seguro para diferentes criptos, basadas en la "exposición cambiaria".

Downey agregó que dado que los activos digitales son bastante nuevos y los seguros aún más, los suscriptores aún se están poniendo al día. Debido a la "cantidad limitada de datos de pérdida", no existe un modelo preciso en el que basar la suscripción. Sin embargo, algunos intercambios han obtenido primas "a la par" con sus compañías tradicionales de servicios financieros. Esto sería "cliente por cliente", aunque, por ahora, afirmó.

Cuándo y cómo: esto versus aquello

MonedaMercadoCap enumera más de 2000 monedas; asegurarlos a todos no tiene sentido. Las compañías de seguros tendrían que desarrollar un modelo para determinar qué monedas son asegurables, antes de abordar los intercambios.

En esta determinación, aunque importante, la volatilidad será secundaria. Las compañías de seguros analizarían la seguridad de la moneda y su red global. Downey dijo:

"La preocupación no es tanto la volatilidad de un activo, sino más bien la transparencia y la seguridad en torno al protocolo detrás de una criptomoneda específica".

Intimidad versus transparencia. Estable (moneda) versus volátil Original versus hardfork. Esto determina la seguridad, pero para una compañía de seguros fijar el precio de todo esto es más fácil decirlo que hacerlo.

Pagos de seguros: también se cuestionará la moneda.

Un inversor que pierda Bitcoin no se sentirá demasiado loco por obtener dólares a cambio, a menos que se invente una póliza de seguro basada en criptografía complicada. El "argumento hodler" de cripto versus dólar no se cumple cuando se reembolsan las monedas (perdidas y dólares).

* * Fondo de seguros para evitar el auto-apalancamiento de posiciones derivadas Datos válidos a partir del 6 de febrero de 2020

Cuestión de regulación

La incertidumbre no se limita a factores internos, sino también externos. Aquí, las preocupaciones son específicas: regulación y conocimiento.

Dado que el seguro de cifrado tiene que ver con el cifrado, la definición legal del activo asegurado es pertinente y un desastre. Bitcoin, por ejemplo, está legislado como un mercancía, propiedady un unidad de cuenta, En diferentes paises. En algunos, es incluso ilegal.

De acuerdo con Putra,

"Cuando se toma a la gente de los servicios financieros tradicionales y ahora se les da este nuevo activo que es muy fluido en algunas de sus definiciones, se les hace difícil entender".

La falta de estandarización de lo que es Bitcoin se replica en la forma en que se comercializa, transfiere, almacena y valora. Una vez que se determina un estándar, las fichas de dominó caerán.

Downey atribuyó la "falta de educación" como otro gran obstáculo para los proveedores de seguros. Visto principalmente para atender a los mercados regulados tradicionales, para que los proveedores de seguros comprendan las complejidades de la criptografía ‘salvaje oeste‘Es una tarea ardua, y tampoco una tarea corta.

Sin embargo, esa brecha de conocimiento se está reduciendo. Downey agregó,

"Los propios mercados de seguros también pasan una cantidad significativa de tiempo tratando de aprender, así que creo que vamos en la dirección correcta".

Preguntas pero sin respuesta

Si lo piensa, el seguro y la moneda descentralizada están hechos el uno para el otro. Uno es sobre la descentralización del riesgo, el otro sobre la descentralización de las finanzas. Tan cerca en principio, tan lejos en la práctica.

Si bien su incorporación haría que las criptomonedas fueran legítimas, o usar un término menos grosero, estructurado, para muchos disuadiría el reclamo de descentralidad. La vacilación, por lo tanto, está justificada.

Para que las criptomonedas y los seguros lo acepten, las preguntas planteadas anteriormente deberían encontrar soluciones estandarizadas.

Este estándar podría ser interno. Compuesto por proveedores de servicios de cifrado. Un grupo donde los intercambios contribuyen a una reserva comunitaria, que podría hacer que los clientes estén "completos" y evitar un colapso de los precios.

En lugar de la asimilación vertical, ¿por qué no horizontal? Según Putra, en el futuro, se podría desarrollar un "fondo de seguro criptográfico" en el que los usuarios paguen activos criptográficos y reciban beneficios en tiempos de peligro. Para la comunidad, no el intercambio individual.

Un pago solo en un seguro: ¿InsuruoCoin (ICO) tal vez? Con el eslogan de la campaña: ¿Hacer que las ICO sean excelentes nuevamente? (MIGA)?

Esto puede incluso (d) evolucionar hacia tendencias tribales, ¿cada moneda tiene su propio fondo de seguro? Fondo de Bitcoin (seguro), Fondo de Ethereum (seguro)?

Quién sabe cómo se desarrolla la convergencia del mercado de criptomonedas y la industria de seguros. Sin embargo, una certeza es que a medida que crecen las criptomonedas y los proveedores de servicios de criptografía, el mercado anhelará especialistas y estructura y el seguro, de alguna forma, será esencial.

"Deben tener seguro, "Pronto será el lenguaje criptográfico.