Noticias

El volumen de opciones de Bitcoin cae, pero la negociación de contratos de junio puede aumentar IV

Posted:

Journalist

Después de carecer de cualquier actividad sustancial a fines de marzo, el mercado de derivados de Bitcoin registró un cierto revuelo en el mes de abril.

En el momento de escribir, BitcoinEl precio subió casi un 90 por ciento desde su mínimo anual después del colapso del 13 de marzo, con el mayor activo digital del mundo capaz de consolidarse más alto en el rango sin frecuentes episodios de volatilidad.

Fuente: Coinstats

Además, en las últimas semanas, el volumen de opciones de Bitcoin ha aumentado significativamente con una caída en la volatilidad implícita, pero según Tony Stewart de Deribit, podríamos estar presenciando una tendencia diferente en el futuro.

De acuerdo a la información liberado por Deribit Insights, en los últimos siete días, el volumen de opciones y volumen de Bitcoin de Deribit ha disminuido.

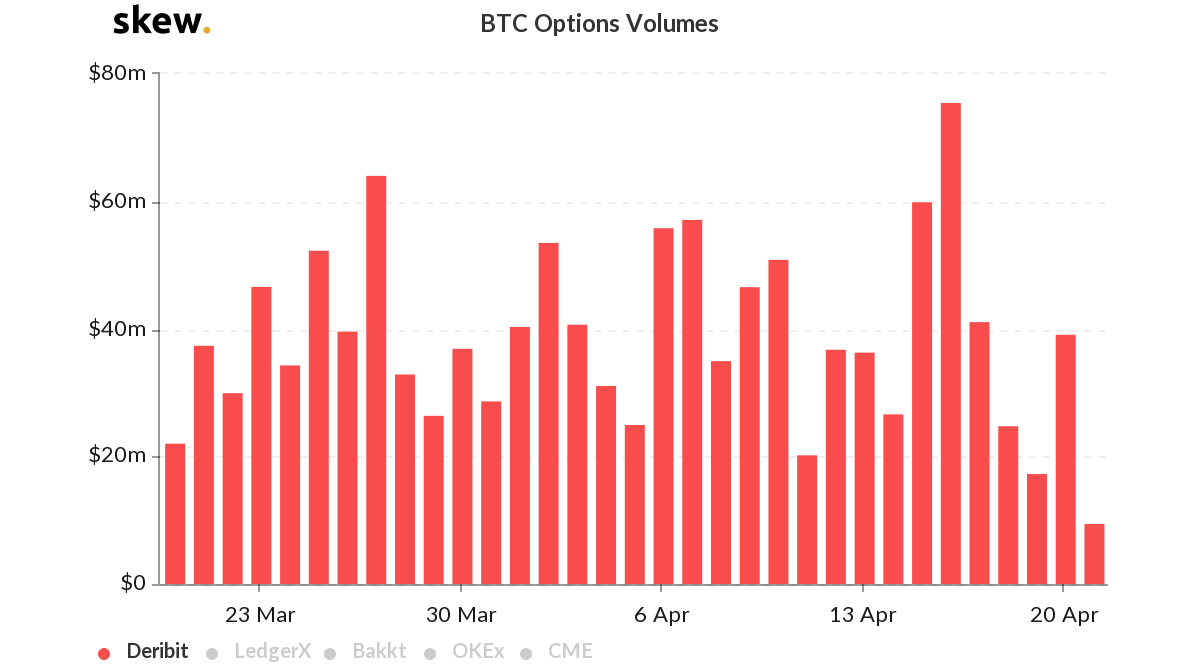

Fuente: sesgada

Según Skew, el gráfico de volumen de Opciones de Bitcoin también sugirió lo mismo, ya que después de un máximo de $ 76 millones el 16 de abril, se desplomó a $ 17 millones el 19 de abril. Sin embargo, según Stewart, esta caída en el volumen no es "sin incidentes". Añadió que la volatilidad continua en los últimos 10 días ha estado disminuyendo y la oferta en los contratos de casi un mes fue dominante.

Esto significa que los usuarios comerciaban más en opciones a más largo plazo, ya que se observó que la mayoría de los vendedores eran para llamadas del 7 de junio. Esto generó una preocupación con respecto a los niveles de volatilidad implícita a largo plazo de Bitcoin. El tweet decía:

“Con Implied Volatility manteniéndose firme por algún tiempo, el gran vendedor de llamadas de junio 7k de la semana pasada llenó algunos vacíos y parecía una oportunidad con 2 días IV en 10%, pero las grandes transacciones tienden a dominar. Desde entonces, Jun IV disminuyó otro 5%, los vendedores de septiembre + diciembre aumentaron la presión ”.

Además, los tuits dijeron que el cambio en los compradores para las opciones de venta del 7 de junio ahora había cambiado a vendedores que comerciaban progresivamente, pero con volúmenes más bajos.

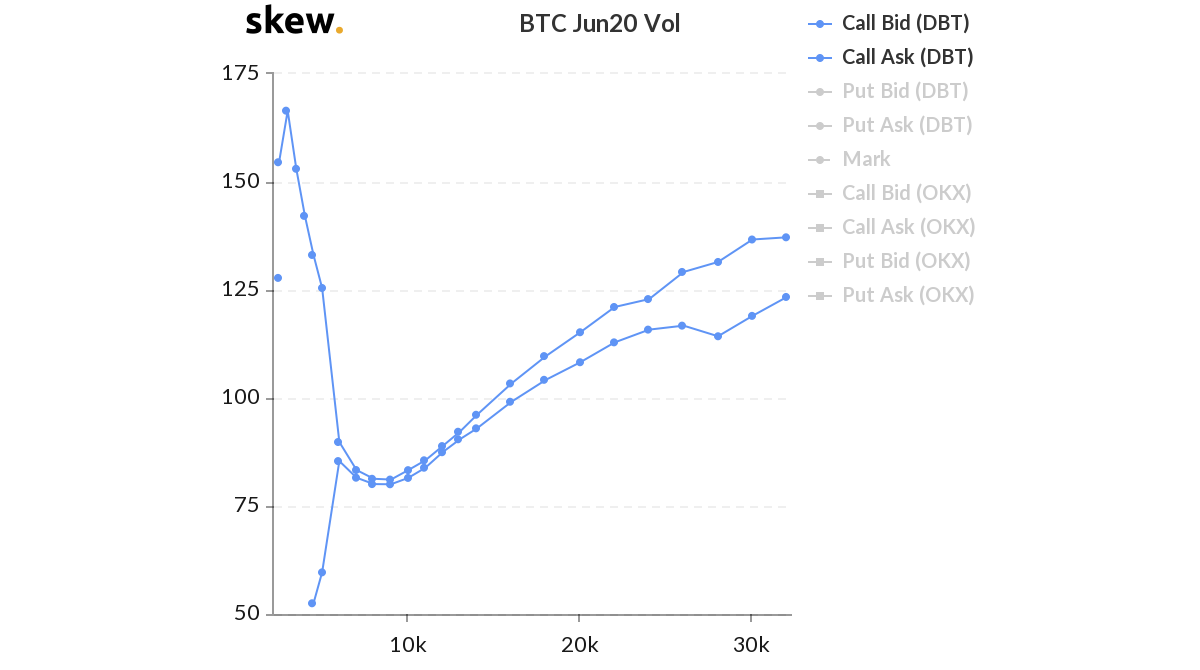

Fuente: sesgada

De hecho, el cuadro adjunto sugiere que Call Ask tuvo una mayor representación, lo que implica el control de los vendedores en los próximos meses.

Sin embargo, también se observó una menor acumulación de volumen para el 29 de mayo en llamadas al alza de alrededor de $ 10,000. Esto implicaba que un grupo de operadores esperaba un aumento de precios justo después de la reducción a la mitad, y estas se estaban convirtiendo rápidamente en opciones más favorecidas.

¿Cómo afectarán esas diferencias comerciales a la volatilidad implícita?

En este momento, la volatilidad implícita está disminuyendo y está alcanzando un estado bastante estable, ya que reportado anteriormente, pero dado que la mayoría de los contratos se negocian actualmente en los meses futuros, el volumen implícito podría evidentemente aumentar durante ese tiempo. En el momento de escribir este artículo, la volatilidad realizada continuó manteniendo el monopolio sobre IV, pero podría cambiar en los próximos meses.